Обычно падение рубля сопровождается ростом рынка акций, поскольку девальвация традиционно означает автоматический рост рублевых доходов бизнеса. Экспортные компании в пересчете на рубли заработают больше, компании, работающие на внутреннем рынке, переложат рост затрат на потребителей. Однако когда рынок подвержен серьезным страхам и в финансовой системе уже существует серьезная сила, способствующая оттоку денег с рынка акций, такая взаимосвязь не срабатывает.

Обычно падение рубля сопровождается ростом рынка акций, поскольку девальвация традиционно означает автоматический рост рублевых доходов бизнеса. Экспортные компании в пересчете на рубли заработают больше, компании, работающие на внутреннем рынке, переложат рост затрат на потребителей. Однако когда рынок подвержен серьезным страхам и в финансовой системе уже существует серьезная сила, способствующая оттоку денег с рынка акций, такая взаимосвязь не срабатывает.

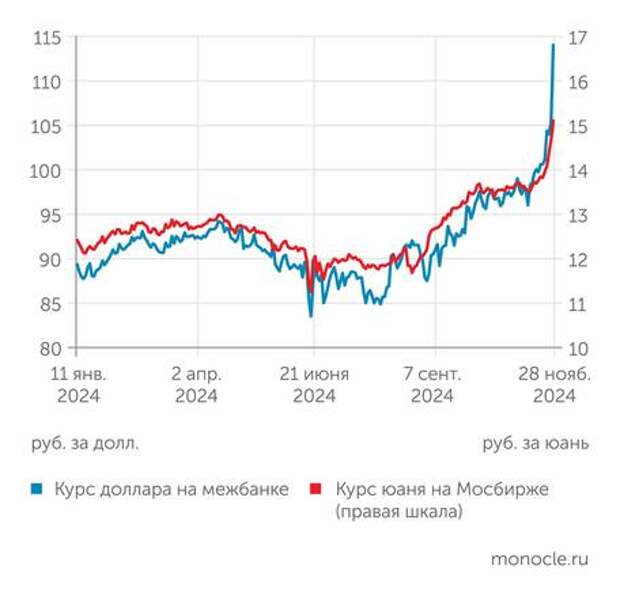

Вот и в этот раз сошлись факторы, запустившие падение сразу всего: и рубля, и акций, и облигаций. На минувшей неделе курс пробивал отметки 114 рублей за доллар и 15 рублей за юань, индекс Мосбиржи уходил ниже 2500 пунктов впервые с весны 2022 года, индекс гособлигаций RGBI тоже пикировал. Это был своего рода идеальный шторм: санкции на Газпромбанк запустили панику на валютном рынке, который и так разделен на множество сегментов, что не способствует установлению адекватного курса. Аналитики Росбанка предполагают, что по итогам раунда санкций какой-нибудь из финансовых институтов мог оказаться с открытой валютной позицией, которая закрывалась через биржевые инструменты, а это и привело к неадекватному скачку курса в среду 27 ноября.

Одновременно рынок акций и облигаций устремился вниз на новом витке эскалации и ожиданиях еще более резкого повышения ключевой ставки в декабре (новый ориентир — 25%). До конца года российские компании могут выплатить около 900 млрд рублей промежуточных дивидендов, но надежды, что хотя бы часть из них будет реинвестирована в акции, немного: даже если игроки не опасались бы открытой войны с НАТО, при текущих ставках по депозитам это практически не имеет смысла.

Что касается валютного рынка, то тут обошлись вербальными «интервенциями»: Банк России пообещал до конца года не покупать валюту в рамках зеркалирования регулярных операций Минфина России, связанных с реализацией бюджетного правила. Напомним, на самом деле отказ ЦБ от покупки валюты ― фактор скорее психологический, чем реальный: объем этих покупок относительно невелик по сравнению со среднедневными торговыми оборотами даже одной пары CNY/RUB.

Вербальные «интервенции» провело и правительство: министр экономического развития Максим Решетников заявил, что ослабление курса рубля не связано с фундаментальными факторами, а вызвано опасениями участников внешней торговли относительно дальнейшего взаимодействия с контрагентами на фоне очередного ужесточения санкций. На валютном рынке присутствует «избыточная эмоциональная составляющая», и после периода повышенной волатильности курс всегда стабилизируется, надеется министр.

Однако проблема в том, что в условиях, когда из-за санкций становится все сложнее обеспечить приток валюты в страну и ее обращение внутри, курс рубля больше не зависит от фундаментальных факторов, а определяется как раз сложностями с оборотом валюты. После санкций на Национальный клиринговый центр, напомним, в стране больше нет биржевого рынка доллара и евро, есть разные площадки: межбанк, рынки наличной валюты и т. д., и везде формируется свой курс. Из-за позиции китайских банков платежи в юанях и само их движение через нашу границу тоже затруднены, а после санкций на Газпромбанк появились сложности и с поступлением в страну экспортной выручки (напомним: схема «газ за рубли» предполагала, что недружественные страны платят Газпромбанку в евро или долларах, а тот сам продает эту валюту на внутреннем рынке).

В связи с этим немного странно слышать заявление министра финансов Антона Силуанова, что высокий курс выгоден экспортерам: во-первых, наша промышленность активно перестраивается и для этого ей жизненно необходим импорт (оборудования, компонентов и т. д.), который теперь серьезно подорожает. Именно потребности импортеров сейчас должны быть в фокусе внимания правительства. Во-вторых, экспортеры испытывают серьезные проблемы с заведением валюты внутрь страны, и постепенно валютные расчеты, как за экспорт, так и за импорт, все больше переходят во внешний контур.

Кстати, именно поэтому не стоит ждать чудес от регулирования продаж валютной выручки: многие комментаторы призывают увеличить лимит репатриации этой выручки, но «Монокль» уже объяснял, что ситуация на самом деле гораздо сложнее. По новым правилам, которые были введены в октябре, с одной стороны, чуть меньше валюты стали продавать экспортеры, которые получают бóльшую часть выручки от внешнеторговых контрактов в валюте, но это компенсировано снижением спроса на валюту от компаний, получающих бóльшую часть оплаты по внешнеторговым контрактам в рублях (подробнее см. «Рубль нашел точку равновесия», «Монокль» № 44 за 2024 год).

В такой ситуации, даже если для платежей за газ, которые раньше шли через Газпромбанк, найдут новые пути, кардинально ситуацию это не изменит: наш внутренний валютный рынок останется разделенным на самостоятельные «отсеки», в каждом из которых будет собственный курс, а чем сильнее сегментирован рынок, тем больше каждый сегмент подвержен колебаниям.

Свежие комментарии