К кратному росту капитализации фондового рынка можно прийти несколькими путями, и приватизация только один из них. Два других — приведение в чувство компаний, у которых уже есть миноритарии, и увеличение стоимости существующих компаний и госпроектов

К кратному росту капитализации фондового рынка можно прийти несколькими путями, и приватизация только один из них. Два других — приведение в чувство компаний, у которых уже есть миноритарии, и увеличение стоимости существующих компаний и госпроектов

Отечественные рынки в очередной раз тряхнуло. Несмотря на то что президент США Дональд Трамп не вводил пошлин против России (по заявлению американской администрации, наши страны друг с другом не торгуют), игроки ожидают, что развязанная торговая война со всем миром приведет к замедлению роста глобальной экономики, а значит, косвенно повлияет и на наших эмитентов — по большей части сырьевых. «Война пошлин» приведет к снижению объемов производства и потребления, в итоге мировой спрос на сырьевые товары также уменьшится, по крайней мере в среднесрочной перспективе. Добавим к этому, что больше всего досталось Китаю, а он является важным потребителем отечественных углеводородов и металлов.

Статья по теме: Трамп отправил глобальные фондовые рынки в свободное падение

Ирония заключается в том, что финансовая изоляция России от западного мира так и не избавила наш фондовый рынок от влияния мировой геополитической повестки. Вряд ли новые проблемы сожмут его еще заметнее, но стране нужно движение в прямо противоположную сторону. Напомним, что Владимир Путин поручил к 2030 году увеличить капитализацию фондового рынка до 66% ВВП — год назад это означало увеличение в два раза, а после текущего падения — почти в три. О том же президент говорил и на форуме «Россия зовет!» в прошлом декабре. «Только в текущем году в России состоялось 19 первичных и вторичных размещений акций. Эмитенты смогли привлечь 102 миллиарда рублей. Результат вполне удовлетворительный, хороший, но в масштабах всей страны небольшой. Повторю, российский рынок капитала должен активнее участвовать в финансировании проектов развития и структурных изменений нашей экономики», — заявил тогда Путин.

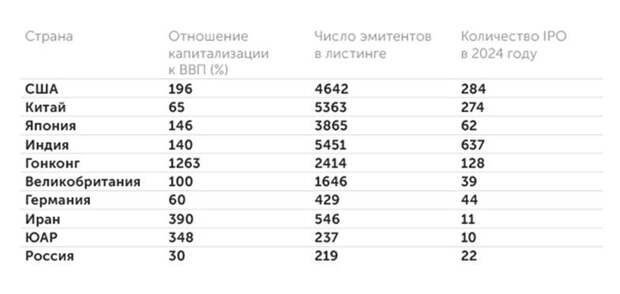

Действительно, на рынок вышло немало компаний, однако размеры их IPO не особенно впечатляют (лидером стал производитель электронных компонентов группа «Элемент» с рекордными 15 млрд рублей привлечения за пару лет и рыночной капитализацией 105 млрд), а текущая капитализация рынка акций составляет около 50 трлн при ВВП чуть больше 200 трлн. Для сравнения: в прошлом году десятки IPO состоялись не только в США, но и в Малайзии и Индии, причем в последней появилось 330 новых эмитентов, в том числе более 80 компаний технологического сектора и более 100 промышленных.

Очевидно, что только за счет органического роста поручение президента не выполнить. Как заявила на парламентских слушаниях в Госдуме старший управляющий директор по взаимодействию с эмитентами и органами власти Мосбиржи Елена Курицына, самостоятельно рынок с этой задачей не справится. «Потому что в абсолютном выражении, если посчитать прогнозы по ВВП, если посмотреть, какая сейчас капитализация к ВВП, становится понятно, что для того, чтобы нам этот гэп преодолеть, нужно еще дополнительно вывести на рынок компании с капитализацией порядка 150 триллионов рублей», — сказала она. Если вспомнить, что капитализация Сбербанка составляет 6,4 трлн, то получается, что за пять лет на рынок надо вывести 23 Сбера и еще что-нибудь «на сдачу». Но как это сделать и найдется ли у нас вообще что-то подобное Сберу?

Минфин считает, что найдется.

Обойдемся без ваучеров

Идея министерства заключается в очередной волне приватизации. Говорят о ней давно, но сейчас, видимо, решили форсировать процесс. Только в 2025 году может быть распродано госимущества более чем на 100 млрд рублей. В масштабах даже сегодняшнего фондового рынка такая сумма малозаметна, однако в следующем году стоит ожидать активной фазы — об этом в рамках расширенного заседания коллегии Росимущества в марте упоминал заместитель министра финансов России Алексей Моисеев. «Чтобы продать в 2026-м, надо реально год-полтора подготовки. То есть эти компании даже не все ПАО (публичные акционерные общества. — “Монокль”), и там понятно, что надо юридическую структуру и форму менять, знакомить инвесторов», — объяснил он.

Уложатся ли чиновники в заявленные сроки для старта, неизвестно. Алексей Моисеев сообщил, что утвержденного правительством перечня предприятий пока нет, но на будущий год выставят «около семи компаний». Предположений, какие именно активы будут предложены инвесторам, хватает.

«Могут сократить долю государства в “Алросе”, “Россетях” — были такие слухи, но пока нет никакой конкретики. Но это будет не совсем приватизация, их акции давно торгуются», — теоретизируют аналитики ИГ «Финам». По их оценкам, в финансовом секторе интерес может представлять IPO госкорпорации «Дом.РФ» — и это единственный актив, с которым в правительстве определились. Более того, генеральный директор компании Виталий Мутко уже заявил о планируемом увеличении активов до 11 трлн рублей и о наращивании капитала за счет прибыли на 500 млрд в ближайшие пять лет, а само будущее IPO позиционирует как образцовое.

Ориентировочно оно может состояться во второй половине текущего года. На первом этапе приватизации компании предполагается привлечь 15 млрд рублей, и, если все пройдет успешно, могут последовать новые размещения. В конечном счете у государства должны остаться 50% плюс одна акция «Дом.РФ».

Из активов, которые также были бы интересны на определенном этапе приватизации, в ИГ «Финам» называют и Россельхозбанк.

«Ранее уже готовилось, но было отложено размещение акций дочерней компании “Ростелекома” — РТК-ЦОД (сервис-провайдер ИТ полного цикла. — “Монокль”). Другая “дочка” телекоммуникационной компании, Solar Group (специализируется на кибербезопасности. — “Монокль”), может стать следующей в очереди», — дополняет коллег эксперт по фондовому рынку компании «БКС Мир инвестиций» Виталий Манжос.

Ожидания от большой приватизации есть и у инвесторов-физлиц. «Вывод на IPO крупных российских бизнесов, которые до сих пор непубличны либо когда-то ушли с биржи, в частности РЖД, “Атомэнергопрома”, “Сибура”, “Мегафона”, “Металлоинвеста”, “Уралкалия” и так далее, — это потенциальные триллионы и десятки триллионов рублей, расширяющие наш фондовый рынок», — отмечает «икона» частного трейдинга и основатель Alёnka Capital Элвис Марламов.

Как видим, список того, что можно предложить и что было бы интересно инвесторам, у государства весьма обширен. Более того, правительство способно гарантировать успешность IPO: во-первых, спектр отраслей весьма широк, во-вторых, в таких размещениях всегда участвуют институционалы.

«Надо понимать, что IPO такого рода не обходятся без поддержки со стороны крупных банков с государственным участием. Как правило, они выступают в качестве фондовых брокеров и доверительных управляющих, но порой приобретают ценные бумаги и на собственный баланс», — говорит Виталий Манжос. Кроме того, с технической точки зрения в случае необходимости возможно проведение любого количества IPO госкомпаний за счет их выделения из крупных предприятий с госучастием. Например, в результате реформы РАО «ЕЭС России» в 2002–2008 годах образовались 23 новые компании, и на российском рынке сформировался новый сектор акций электроэнергетических предприятий.

Однако к плюсам, как обычно, прилагаются минусы, на фоне которых неповоротливость и негибкость государственной машины уже не кажется чем-то плохим.

Слон в посудной лавке

Здесь нужно сделать небольшое отступление. Современный фондовый рынок сильно отличается от рынка даже пятилетней давности. Главным образом тем, что после начала СВО с него ушли иностранные игроки, в первую очередь всевозможные фонды. Зато появилось огромное количество российских розничных инвесторов и их влияние усилилось.

Теперь стоит вспомнить, что приватизационные процессы в России имеют, говоря прямо, очень плохую репутацию. Даже если опустить ваучерную приватизацию 1990-х годов, оцениваемую в однозначно негативном ключе, остаются не менее скандальные эпизоды. Взять хотя бы «народное IPO» банка ВТБ. В мае 2007 года второй крупнейший госбанк страны провел допэмиссию, предложив новые акции широкому кругу инвесторов. 20% выпуска было выкуплено физлицами. Через несколько лет все закончилось политическим решением о выкупе бумаг по цене IPO. Те, кто воспользоваться «щедрым» предложением не захотел, потеряли еще больше. На IPO акции размещались по 16,3 копейки, затем прошло еще несколько допэмиссий. Наконец в прошлом году был проведен обратный сплит акций. Вместо 5000 прежних — одна новая. С учетом котировок (73,2 рубля за одну новую акцию) «старая» сейчас стоила бы полторы копейки.

В октябре 2020 года было еще одно знаковое «народное IPO», готовившееся несколько лет, — размещение «Совкомфлота», крупнейшей судоходной компании страны. Оно запомнилось тем, что в первый же день торгов после IPO акции за неполные два часа упали более чем на 12%. «Вывод: сегодня, просто и элегантно, была отбита охота к участию в российских IPO у всех, кто их ждал, надеялся и верил в отечественные компании», — написал тогда в своем телеграм-канале инвестбанкир Евгений Коган. Акция «Совкомфлота» на момент подготовки этой статьи стоила 82,8 рубля, на 21% ниже цены размещения. При этом по итогам 2020 года выручка компании составляла 1,65 млрд долларов, а прошлогодняя достигла уже 1,87 млрд.

Как видим, причин смотреть в будущее с оптимизмом у инвесторов, особенно частных, при раздаче долей в госкомпаниях немного. По словам экспертов Банка России, в 2024 году инвесторы всех категорий теряли интерес к акциям, купленным во время первичных публичных размещений, в течение 30 торговых дней.

Но, как показала практика, можно приобрести бумаги вполне прибыльного предприятия не на IPO, а на вторичных торгах, даже без госучастия, и все равно оказаться в убытке. Наглядный пример — история с Соликамским магниевым заводом. В 2021 году чиновники решили, что приватизация СМЗ, который является крупнейшим поставщиком редкоземельных элементов, магния, ниобия и тантала, в 1990-х была проведена незаконно. В 2022 году по иску Генпрокуратуры у Сергея Кирпичева, Петра Кондрашева, Тимура Старостина и Игоря Пестрикова изъяли основной пакет акций завода (89,5%) в пользу государства, впоследствии передав бумаги в собственность «Росатома». Что интересно, в том же году прибыль компании за счет роста цен на магний увеличилась до 3,51 млрд рублей против 592 млн годом ранее, но Росимущество добилось запрета выплаты дивидендов миноритариям.

Это не первое дело, связанное с пересмотром итогов приватизации тридцатилетней давности, однако здесь под раздачу попали и миноритарные акционеры. Суд первой инстанции в Пермском крае иск Генпрокуратуры удовлетворил, таким образом признав незаконным владение акциями, купленными на Мосбирже. Подобное решение суда вызвало тревогу даже у Центробанка, а Национальная ассоциация участников фондового рынка (НАУФОР) направила в Верховный суд письмо о необоснованности изъятия акций у миноритариев.

«Если мы хотим привлечь ресурсы для развития, в том числе использовать возможности рынка капитала, конечно, сохранение этого доверия суперважно. Нас эта ситуация беспокоит, будем смотреть, что мы еще можем здесь сделать, прежде всего с точки зрения законодательной, что сможем предложить», — заявила тогда глава Банка России Эльвира Набиуллина.

В итоге Мосбиржа и ЦБ в рамках процесса встали на сторону миноритарных акционеров.

Впоследствии держателям бумаг СМЗ все же предложили выплатить компенсацию, и часть акционеров этим воспользовалась, однако тяжба далека от завершения. Негатива добавляет тот факт, что соглашение о выплате предусматривает признание иска и отказ от подачи апелляционной жалобы.

На запрос «Монокля» о последствиях такой истории для рынка в НАУФОР ответить затруднились, сославшись на иной профиль ассоциации.

Из мутных глубин

Ситуацию могли бы исправить частные акционерные общества, у которых нет стратегических активов, а потому нет и государственной заинтересованности. Тем более что в стране имеется целый пласт непубличных предприятий.

«Тысячи компаний были приватизированы в 1990-е, у них есть акционеры — физические лица. Московская биржа в 2023 году начала работу по выводу данных компаний в специальную секцию рынка, и все желающие теперь могут продать свои акции, полученные в период приватизации, на бирже», — говорит Элвис Марламов.

По данным ФНС, на начало текущего года в России зарегистрировано 52,67 тыс. акционерных обществ, в том числе 843 ПАО. Даже если отбросить компании, недостаточно крупные для биржи, можно как минимум втрое увеличить число эмитентов, а заодно сделать большой шаг на пути к исполнению поручения президента. Но увы, ситуация с такими предприятиями даже хуже, чем с Соликамским магниевым заводом.

Ранее мы писали о странном решении апелляционного суда (см. статью «Миноритарий звучит размыто», «Монокль» № 14 за 2025 год), не признавшего, что права миноритарных акционеров, которых и так не очень много (даже у торгуемых компаний free-float редко превышает 10–15%, а в непубличных если и есть миноритарии, то на них приходится не более 5–10% уставного капитала), систематически ущемляются. Причем непубличным акционерным обществам сделать это гораздо проще, чем публичным. Во-первых, они, в отличие от ПАО, не обязаны публиковать целый перечень данных — хотя в последние три года и у ПАО дела с раскрытием обстоят неважно. Во-вторых, гораздо меньше риск широкой огласки (а значит, и пристального внимания соответствующих органов). Среди наиболее частых недобросовестных практик — размытие доли миноритариев дополнительными выпусками и манипулирование дивидендной политикой.

Сложностей добавляет несовершенство существующих законодательных норм в отношении ценных бумаг и формальный подход судов. Инвесторы часто жалуются на низкую компетентность судей и их нежелание разбираться в деталях подобных исков.

Как отмечают в «Финаме», такие новости обычно вызывают возмущение и дискуссии среди миноритарных акционеров, однако к значительному оттоку средств не приводит. Но это, скорее всего, говорит о том, что разочарование достигло уже крайней точки и на рынке остались самые стойкие.

В такой ситуации о дальнейшем притоке средств можно забыть. Напомним: 80% брокерских счетов пустые либо с суммой в несколько тысяч рублей. Что с этим делать? «Главное — обеспечить справедливое отношение мажоритарных акционеров и руководства компаний к миноритариям, чтобы они не на словах, а на деле на всех этапах взаимодействия чувствовали, что акция — это доля в компании. Тогда и капитализация вырастет, и на IPO и pre-IPO с поиском желающих купить кусочек бизнеса проблем не будет», — уверен Элвис Марламов.

Повысить стоимость

Есть и прямой вариант — работать над повышением капитализации рынка. Среднее соотношение капитализации к прибыли эмитентов в ключевых отраслях экономики в России составляет 4,8, в других странах — от 8 до 20. «Рост капитализации может быть достигнут не только за счет вывода на публичный рынок новых игроков, но и за счет повышения капитализации текущих публичных компаний. С одной стороны, по индикатору Баффета (отношение капитализации к ВВП. — “Монокль”) российский фондовый рынок значительно недооценен, с другой — ему есть куда расти как по уровню публичности экономики, так и по количеству эмитентов на рынке акций», — считает директор по M&A компании «Технологии доверия» Татьяна Бровкина.

Говоря проще, если новые эмитенты не слишком торопятся на биржу, можно сделать заметно дороже уже имеющихся. Или попробовать оптимизировать госактивы, чтобы они выглядели привлекательнее, и вообще дать возможность в них вложиться. Да и колеблющихся слегка подтолкнуть к публичности.

Соответствующую программу подготовил заместитель секретаря Общественной палаты Российской Федерации и глава фонда «Кристалл роста» Александр Галушка. Упор он сделал на так называемый стоимостной подход, при котором бизнес фокусируется на оптимизации затрат и результатов, достигая максимального финансового эффекта. На базовом уровне это прежде всего управление EBITDA; на более высоком ключевыми параметрами становятся размер денежного потока, сроки его получения и риски.

Одним из вариантов повышения капитализации Александр Галушка считает возможность «зачерпнуть» с фондового рынка средства для ключевых госпроектов. При этом контроль над активами правительство в силах сохранить.

«На Международном арктическом форуме мы представили предложения по капитализации проекта развития Северного морского пути, реализация которого тормозится отсутствием государственного финансирования. Положительный опыт размещения акций и облигаций для привлечения средств на развитие Суэцкого канала, сети портов на Аляске и других крупных инфраструктурных проектов может быть использован при создании на Севморпути регулярной контейнерной линии с целью расширения международных перевозок, — объясняет идею Александр Галушка. — Решение этой задачи требует сотен миллиардов рублей на строительство ледоколов, контейнеровозов ледового класса, новых морских терминалов. Сохраняя безусловный контроль государства над проектом, через публичное размещение части акций госоператора такой контейнерной линии можно привлечь средства заинтересованных инвесторов из дружественных стран, в первую очередь Китая и Индии, российских институционалов, а в будущем и граждан».

В фокус внимания стратегии попали и технологические компании. По оценке фонда «Кристалл роста», почти 800 российских предприятий имеют высокий потенциал роста капитализации на фондовом рынке, но пока остаются непубличными. Для сравнения: доля технологического сектора в мировой капитализации составляет 30%, в России — 1%.

«Главная причина их непубличности, на наш взгляд, заключается в отсутствии стоимостного мышления и, как следствие, стоимостной стратегии развития бизнеса. Бенефициары отечественных компаний пока не осознали, что такой подход обеспечивает более динамичное развитие бизнеса», — полагают в фонде.

Для роста капитализации технологических и быстрорастущих компаний государство должно активнее задействовать инструменты, способствующие созданию длинного и легко прогнозируемого денежного потока, который очень ценится частными инвесторами. «Речь, в частности, может идти о расширении сферы применения таких инструментов, как офсетные контракты (долгосрочный договор поставки, по которому поставщик принимает на себя инвестиционные обязательства. — “Монокль”), концессии и энергосервис (форма договора, направленного на экономию эксплуатационных расходов за счет повышения энергоэффективности и внедрения технологий, обеспечивающих энергосбережение. — “Монокль”)», — считает Александр Галушка.

По мнению Виталия Манжоса, разговоры о необходимости стимулирования новых первичных размещений акций российских компаний продолжаются уже около года, и сейчас можно утверждать, что государство в этом заинтересовано по целому ряду причин. В частности, IPO позволит сократить объемы льготного субсидирования предприятий в приоритетных областях. Кроме того, массовое акционерное финансирование растущих бизнесов должно способствовать сокращению инфляционного давления на отечественную экономику.

При этом в «Кристалле роста» понимают, что просто так вся эта система работать не будет, поэтому одной из ключевых целей стратегии называется создание глобальной конкурентоспособной защиты инвестиций. Только так получится повысить привлекательность нашего фондового рынка и для частников, и для институционалов.

Свежие комментарии