Подход к формированию и использованию золотовалютных резервов в России безнадежно устарел. Они должны не только регулировать валютную ликвидность в стране, но и работать на российскую экономику

Подход к формированию и использованию золотовалютных резервов в России безнадежно устарел. Они должны не только регулировать валютную ликвидность в стране, но и работать на российскую экономику

Золотовалютные (они же международные) резервы РФ заморожены уже почти три года, и периодически вокруг них возникают дискуссии: то их пытаются конфисковать, то не могут найти, то удивляются, что их блокировка никак не отразилась на России. Сейчас и вовсе пошли слухи, что их могут разморозить. Однако на самом деле вероятность этого крайне низкая. Кроме того, без снятия санкций с ЦБ, Московской биржи и хотя бы части наших банков толку от формальной разморозки ЗВР будет немного. Да и быстрые операции с долларами без доступа к SWIFT все равно невозможны. Конечно, американские банки могут захотеть присоединиться к российской СПФС, но верится в такое с трудом.

Статья по теме: Золото покорило новую высоту

Но независимо от того, разблокируют наши ЗВР или нет, ландшафт мировой финансовой системы для России кардинально изменился, и давно пора разобраться, какие именно международные резервы нужны стране сейчас. Или хотя бы начать дискуссию об этом — почему-то до сих пор никто не задался вопросом, что делать в случае, если наши ЗВР все же разморозят, если их конфискуют, и прямо сейчас — когда мы по привычке продолжаем их формировать, разве что теперь в юанях и золоте.

Запас валюты на черный день

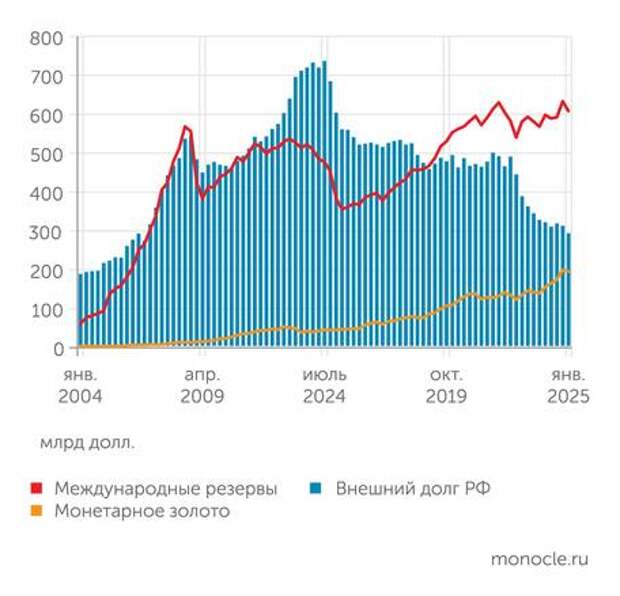

Начнем с цифр. На 1 января 2025 года международные резервы РФ в пересчете на доллары достигали 609 млрд. Из них 385,6 млрд составляла иностранная валюта, 23 млрд — счет СДР (специальные права заимствования МВФ), 4,8 млрд — резервная позиция в МВФ и, наконец, 195,7 млрд — монетарное золото. За 2024 год общий объем российских ЗВР увеличился на 1,75%.

600 млрд долларов — это много или мало? По определению, которое дается в документах МВФ, международные резервы страны — это внешние активы, которые имеются в свободном распоряжении органов денежно-кредитного регулирования и контролируются ими для финансирования платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на валютный курс и в других соответствующих целях (таких как поддержание доверия к валюте и экономике или в качестве основы для внешних займов). Проще говоря, такие резервы нужны как страховка на случай, если в стране не хватит валюты для закупки импортной продукции, платежей по внешнему долгу, а также для стабилизации курса национальной валюты, в том числе через валютные интервенции.

Здесь стоит пояснить два момента. Во-первых, под внешним долгом имеется в виду весь совокупный долг страны, а не только госдолг. Во-вторых, центральные банки, в случае нехватки у негосударственных компаний средств для оплаты импорта или погашения кредитов в иностранной валюте, не расходуют на них ЗВР. Но они могут предоставлять займы в требуемой валюте (обычно банкам, а не напрямую компаниям) или продавать валюту на внутреннем рынке, чтобы те, кому она нужна, купили ее там, параллельно стабилизируя курс национальной валюты. В нашем случае Банк России предпочитает использовать операции репо.

По словам заведующего лабораторией денежно-кредитной политики Института Гайдара Евгения Горюнова, есть два основных мотива, по которым государства накапливают значительные объемы валютных резервов. Первый — чтобы иметь возможность стабилизировать обменный курс, если приток валюты на рынок резко сократится. Второй — чтобы поддерживать конкурентоспособность экспортеров, занижая реальный обменный курс.

Поясним, как реализуется второй мотив: иностранная валюта складывается в резерв, тем самым ее стоимость повышается, а курс внутренней валюты соответственно снижается. В такой парадигме мы жили последние два десятка лет.

Интересно, что в мире практически полный отказ от валютных интервенций для поддержания курса национальной валюты, как у нашего ЦБ, очень редкое явление. Как отмечает руководитель направления анализа денежно-кредитной политики и банковского сектора ЦМАКП Олег Солнцев, даже при свободно плавающем курсе центральные банки в особых, стрессовых условиях могут проводить краткосрочные валютные интервенции; в частности, Банк Японии делает это регулярно, ЕЦБ и ФРС — изредка. «Банк России за последние пять лет единственный раз занимался валютными интервенциями — в конце февраля 2022 года. Потом была заморозка российских ЗВР, и после перехода на юани наш ЦБ не проводил интервенций, даже когда, казалось бы, стоило так поступить», — добавляет представитель ЦМАКП.

Размер ЗВР: сколько вешать в граммах

Методик расчета достаточности международных резервов много, но все они показывают одно и то же: российские ЗВР значительно превышают достаточные. Последний расчет нормативов ЦБ дает на конец третьего квартала 2024 года: 1 октября для финансирования трехмесячного импорта хватило бы всего 14,6% российских резервов, а для финансирования 20% обязательств, включаемых в широкую денежную массу (М2Х), — 41,5% ЗВР. Напомним, в М2Х входят и валютные депозиты.

Остальные параметры достаточности регулятор прекратил публиковать с началом СВО, но для ориентира можно посмотреть на показатели на 1 октября 2021 года. Тогда для удовлетворения критерию Гвидотти (платежи по внешнему долгу в предстоящие 12 месяцев) хватило бы 24,2% международных резервов России, критерию Редди (3 месяца импорта плюс 12 месяцев внешнего долга) — 38,8%. А для удовлетворения композитному индикатору МВФ (ARA EM), который предполагает массовый отток средств из страны при реализации целого ряда рисков, хватило бы 41% ЗВР. Мы справились с сильнейшим кризисом 2022 года, используя менее 10% наших (к тому же частично замороженных) запасов.

Минфин использует свою часть резервов (ликвидность ФНБ) для балансировки бюджета и сглаживания среднесрочных колебаний курса рубля

Как видим, даже по самым жестким критериям стране было бы достаточно примерно 40% текущего объема международных резервов. Зачем же набирать больше и откуда вообще взялись дополнительные ЗВР? Ведь после 2014 года ЦБ перешел на плавающий валютный курс и практически не проводил валютных интервенций — ни в одну, ни в другую сторону. Для начала отметим, что верхнего предела у международных резервов нет, соответственно, и ограничений по их набору тоже. Далее, ЦБ довольно активно скупает золото. В частности, с 1 января 2015 года по 1 января 2025 года объем этого драгметалла в ЗВР увеличился с 38,8 млн до 75 млн чистых тройских унций, а его цена выросла с 46,1 млрд до 195,7 млрд долларов. Кроме того, Банк России успешно управляет золотовалютными активами: по последним доступным данным, с июля 2020 года по июнь 2021-го ЗВР под управлением ЦБ прибавили 24,3 млрд долларов.

К тому же стоит учитывать, что, хотя Центробанк интервенций на валютном рынке не проводил, этим занимался Минфин. Напомним, ликвидная валютная составляющая (а в последнее время и золото) Фонда национального благосостояния (ФНБ) входит в международные резервы России. Из недавнего сообщения министерства следует, что на 1 января 2025 года объем ликвидных активов ФНБ (юани, золото и незначительное количество рублей) в пересчете на доллары составил 37,5 млрд.

Сговор властей

Формально операции по покупке-продаже валюты Минфин проводит в рамках реализации бюджетного правила, и, хотя делает он это для снижения зависимости доходов бюджета от цен на энергоносители, по факту такое поведение ведомства влияет и на валютный рынок. Причем в долгосрочной перспективе влияние настолько заметное, что некоторые экономисты убеждены: российские ЗВР служили не столько подушкой безопасности, сколько инструментом для изъятия лишней валюты с внутреннего рынка для поддержания дешевого рубля в интересах бюджета и экспортеров.

По словам директора Института народнохозяйственного прогнозирования РАН, члена-корреспондента РАН Александра Широва, в 2000-е годы, когда экономика была относительно невелика, использование валюты, поступающей в страну от экспорта, в полном объеме было ограничено отсутствием соответствующей производственной инфраструктуры, но после 2020 года такой проблемы уже не было. «По-видимому, наращивание резервов имело две цели, — рассуждает ученый. — Первая — формирование резервов на случай резкого ухудшения конъюнктуры. Вторая — ограничение роста бюджетных расходов. Побочным результатом второго направления и стало переослабление рубля, что, конечно, позитивно влияло на номинальные доходы бюджета».

Олег Солнцев говорит, что Минфин свою долю резервов (ликвидную часть ФНБ), в отличие от ЦБ, использует, но не для преодоления шоков, а для среднесрочной балансировки бюджета и сглаживания колебаний курса рубля. Но представитель ЦМАКП считает, что это происходит в интересах не только бюджета и экспортеров, но и тех, кто конкурирует с импортом. Заодно таким образом удается повысить предсказуемость ключевого для экономики параметра — курса валют.

По мнению Олега Солнцева, при нашем исторически сильном платежном балансе подобный подход выглядит логичным для снижения риска развития в экономике «голландской болезни». «При избыточно крепкой национальной валюте не связанные с экспортом отрасли экономики начинают загибаться. Власти боролись с “голландской болезнью”, как могли, но предотвратить ее не удалось. Все равно произошло выпадение звеньев производственных цепочек внутри страны и замена их импортом, который, мы думали, будет стабильным», — заключает эксперт.

Потеряли ликвидность

Итак, определенная логика в действиях Банка России и Минфина имелась, причем заботились они не только о бюджете и экспортерах, но и об экономике в целом. Однако в 2022 году во взаимоотношениях нашей страны с мировой экономикой начался совершенно новый этап. В частности, были заблокированы ЗВР, РФ потеряла доступ к западной части международной финансовой инфраструктуры и вдобавок стала бесспорным чемпионом по количеству наложенных санкций.

В результате мы потеряли доступ не только к части наших резервов, но и к лондонскому рынку золота с его системой складов. Часть запасов драгоценных металлов стран хранилась там, и именно благодаря этому золото оставалось ликвидным активом: сами понимаете, оплачивать внешний долг или импорт реальными слитками проблематично. Сейчас ликвидность золота как платежного инструмента для России значительно снизилась. Кроме того, из-за проблем с платежами даже юань для нас не является полностью ликвидным: многие китайские банки боятся вторичных санкций.

Поскольку высокая ликвидность чрезвычайно важна для международных резервов, ситуация для России в этом плане далека от идеальной. Впрочем, и безнадежной ее назвать трудно. Как напоминает Олег Солнцев, помимо Лондона есть и другие мировые центры — Мумбаи, Дубай, Шанхай. «Нам особенно может быть интересен Шанхай, так как там либерализовано законодательство. После правильного аффинажа российское золото в Китае вполне продается. Объемы сделок по драгметаллам на Шанхайской бирже сопоставимы с лондонскими, а на полученные в результате продажи юани можно купить нужные товары. До высокой ликвидности далеко, но это вполне рабочая схема, — рассуждает эксперт. — Такая система непригодна для интервенций на валютном рынке, но теоретически, если потребуется, с ее помощью можно закрывать фундаментальные дисбалансы во внешней торговле».

Кроме того, часть ЗВР, состоящая из юаней, может служить демпфером для внутреннего валютного рынка в случае возникновения каких-то шоков. Представитель ЦМАКП предполагает, что участники рынка при помощи организаций — платежных агентов найдут возможность поменять эти юани на товары даже с учетом проблем с платежами: юани все-таки могут использоваться, пусть и с дополнительными издержками.

Заместитель заведующего кафедрой инфраструктуры финансовых рынков факультета экономических наук НИУ ВШЭ Андрей Столяров подтверждает, что золото и китайский юань менее ликвидны. Однако даже если драгметалл нельзя просто и быстро продать и Россия не может проводить сделки в Лондоне, это не меняет саму природу золота как защитного актива. Аналогичная ситуация, по мнению эксперта, и с юанем: да, существуют ограничения на его использование, но именно Китай сейчас является главным торговым партнером России. «По большому счету (правильно это или нет) именно через юань Центральный банк может проводить операции на открытом рынке», — напоминает эксперт.

«Лет десять назад вопрос применения валютных резервов и их структура имели значение, но сейчас мы имеем то, что имеем, — очень ограниченный круг инструментов, которые можно использовать для регулирования позиции России на мировом рынке, приобретения критического импорта, — рассуждает Столяров. — Возможно, дискуссия о том, для чего сейчас нужны резервы и куда их инвестировать, полезна, но полный отказ от страховочного механизма — такая же радикальная идея, как двадцать лет назад — накопление этих резервов и вложение под минимальные проценты для того, чтобы потом наши ЗВР использовали для приобретения оружия против российской армии».

Новой России — новые ЗВР

Эти соображения подводят нас к вопросу, какие все-таки ЗВР нужны России в весьма непростых современных условиях. Можно остаться в рамках предыдущей парадигмы, сменив доллары на юани, увеличить долю золота и смириться с более низкой ликвидностью наших международных активов. Евгений Горюнов отмечает, что российские резервы собирались не только и не столько из соображений обеспечения устойчивости платежного баланса, сколько ради сглаживания нефтегазовых бюджетных доходов. По его мнению, данный мотив накопления иностранных резервов своей актуальности не потерял, и размеры такого фонда вполне могут быть внушительными: сумма в 600 млрд долларов здесь не выглядит однозначно завышенной.

Александр Широв считает, что пытаться сформировать резервы в объеме годового импорта или больше имеет смысл только в условиях избыточного притока валюты, когда внутренняя экономика по производственным или иным причинам использовать их не может. При этом в качестве одного из критериев достаточности резервов можно использовать обеспечение годового объема критического импорта (товаров, важных для поддержания жизнедеятельности и не производимых на территории страны).

ЗВР должны работать как резерв для решения внутренних проблем — как через институты развития, так и напрямую, через госзакупки и интервенции

Впрочем, не все экономисты согласны с такой постановкой вопроса. По словам Олега Солнцева, специалисты ЦМАКП еще в 2000-е годы предлагали использовать избыточные резервы для фондирования лизинга оборудования, подвижного состава, самолетов; закупки патентов, приобретения за рубежом прав на интеллектуальную собственность — в той части, в которой они не конкурируют с российскими. Делать это планировалось через институты развития или специальные государственные лизинговые компании. Такой шаг, с одной стороны, позволил бы избежать избыточного укрепления рубля, поскольку валюта не попадала бы на внутренний рынок. С другой — мог бы усилить российскую экономику и повысить ее конкурентоспособность. В частности, при реализации подобной схемы у нас бы не было проблем с лизингом самолетов.

Отсюда логично вытекает и ответ на вопрос, что делать, если замороженные ЗВР все-таки разблокируют. «Их лучше на что-то другое поменять, но не продавать на внутреннем рынке. Использовать либо для закупки неконкурирующего импорта и интеллектуальной собственности, либо для фондирования прямых иностранных инвестиций, которые позволят достроить производственные цепочки отечественных производителей», — уверен Олег Солнцев.

Что касается золотой части ЗВР, то эксперт предлагает использовать ее для создания альтернативной системы международных расчетов с привязкой к драгметаллу. Например, выпустить золотой стейблкоин, о котором ЦМАКП говорит уже три года, — естественно, только для межстрановых расчетов, чтобы он не влиял на внутренний рынок. «Однако, чтобы это заработало, помимо самого стейблкоина нужно еще много мероприятий. Да и время во многом уже упущено, к тому же после смены американской администрации реализовывать такие проекты станет сложнее», — констатирует Олег Солнцев.

Традиционные ЗВР тоже необходимы, но в ограниченном объеме на случай экстренной необходимости — покрыть разрыв в платежном балансе или закупить что-то из критического импорта. Причем они должны быть максимально разнообразными: не только золото и юани, но и, например, дирхамы, и даже, возможно, индонезийская рупия. Они нужны нам в пределах принятых нормативов достаточности, чтобы обеспечить три месяца выживания в критической ситуации.

«На мой взгляд, ЗВР должны работать как некий резерв для решения внутренних проблем, — уверен представитель ЦМАКП. — Через институты развития или напрямую, через госзакупки и интервенции на валютном рынке. Где-то они должны закрывать разрывы в производственных цепочках, где-то поддерживать российские ТНК. Нам нужны корпоративные субъекты во внешнем экономическом контуре, которые будут помогать росту экономики. ЗВР можно было бы использовать для финансирования становления таких компаний — естественно, на возвратной основе, через институты развития. Параллельно это позволит расширить нашу сферу влияния в мире».

Свежие комментарии