Застройщики придерживают квартиры, чтобы не допустить обвала цен, но при этом нуждаются в деньгах на обслуживание подорожавших долгов. У большинства запасов хватит до осени, но, если ЦБ к тому времени не снизит существенно ключевую ставку, могут начаться дефолты или даже банкротства

Застройщики придерживают квартиры, чтобы не допустить обвала цен, но при этом нуждаются в деньгах на обслуживание подорожавших долгов. У большинства запасов хватит до осени, но, если ЦБ к тому времени не снизит существенно ключевую ставку, могут начаться дефолты или даже банкротства

Крупнейшие девелоперы стараются как можно дольше оттянуть публикацию финансовых результатов за 2024 год и отчитываются только об объемах продаж и сданных квадратных метрах. Отчетность отдельных смельчаков (например, «Эталона», который пока не редомицилировался и не торгуется на бирже) показывает, что главная проблема кроется в возросшей стоимости обслуживания займов. Первые дефолты уже есть, но в сфере не жилой, а коммерческой недвижимости. ФПК «Гарант-Инвест», владеющая портфелем многофункциональных и торговых центров в Москве, допустила технический дефолт по выкупу облигаций на 2,8 млрд рублей и по выплате купона на 42,7 млн. Компания ссылается на слишком высокую ключевую ставку и утверждает, что работает над реструктуризацией долгов.

Статья по теме: Рынок недвижимости накрыл отлив

Попробуем оценить, насколько опасна ситуация в жилой недвижимости и пришло ли время кризиса, аналогичного тому, что случился в 2008 году.

Не так плохо, как боялись

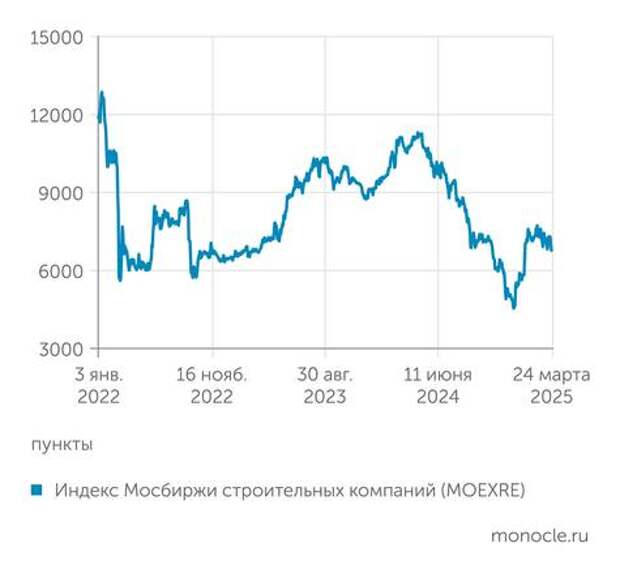

Если судить по отраслевому строительному индексу Мосбиржи (MOEXRE), рынок акций после пессимистичной второй половины прошлого года удостоверился, что застройщики прямо сейчас массово валиться не собираются, и воспрял духом. Похоже, инвесторы совсем уж критичных проблем у девелоперов не видят, а возможно, просто рассчитывают, что крупнейших игроков в случае чего будут спасть кредитующие их банки или государство.

Операционные показатели строительных компаний пока ухудшаются не сильно. По данным ЦБ, в четвертом квартале 2024 года площадь реализуемых проектов сократилась по сравнению с предшествующим кварталом всего на 2,9% и составила 114,4 млн кв. м. При этом в четвертом квартале началось строительство многоквартирных домов общей площадью 13,1 млн «квадратов», что несколько больше, чем в третьем (12,5 млн).

Доля проданного жилья снижается, но тоже не слишком заметно: в четвертом квартале она составила 29% (−4 п. п. к предыдущему кварталу) в строящихся объектах и 74% (−0,6 п. п.) в готовых. При этом «в метрах» продажи упали на 20%: среднемесячный объем сделок по строящемуся жилью в течение последних шести месяцев 2024 года был на уровне 2 млн кв. м, что заметно ниже 2,4 млн в первом полугодии.

Пока девелоперам удается главное — не допустить падения цен: они все еще растут, просто не так быстро, как раньше. Подъем номинальных цен на первичном рынке в четвертом квартале замедлился с 2,3 до 1,6% (с корректировкой на инфляцию стоимость жилья снизилась на 2,3%).

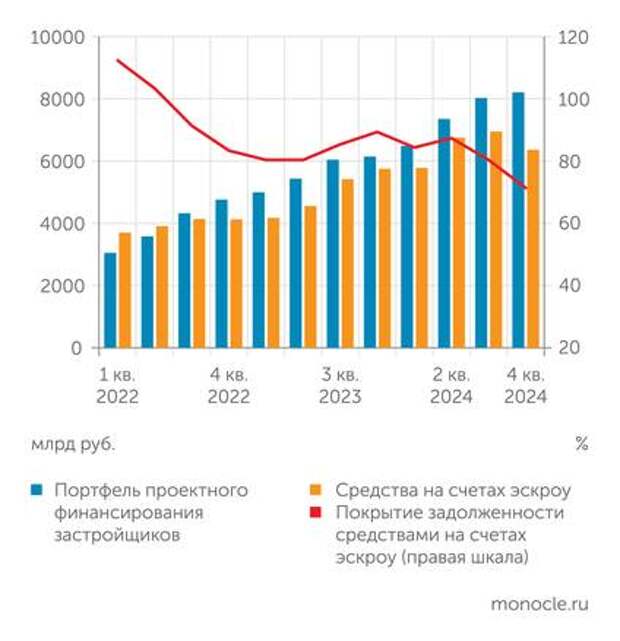

Однако кредиторам, банкам, инвесторам и заинтересованным наблюдателям важны не операционные показатели, а финансовые. Некоторые данные есть у ЦБ. Например, уровень покрытия проектного финансирования застройщиков средствами на счетах эскроу к концу 2024 года упал до 72% — это минимальное значение с 2021 года. Для сравнения: на декабрь 2023-го этот показатель составлял 90%.

Это очень важный момент: от покрытия счетами эскроу зависит ставка, по которой компаниям предоставляется проектное финансирование. Говоря проще, та часть, которая не покрыта счетами эскроу, выдается на рыночных условиях. За четвертый квартал 2024 года средневзвешенная ставка по портфелю проектного финансирования игроков рынка недвижимости выросла на 1,6 п. п., достигнув 9,4%. Впрочем, это все еще вдвое ниже средней ставки по корпоративному портфелю банков в целом (18,7%, +1,9 п. п. за четвертый квартал).

Напомним, что если раньше застройщик напрямую использовал деньги дольщиков, то сейчас между ними встал банк: средства покупателей оседают на счетах эскроу, а девелопер работает за счет кредитов, полученных от банка в рамках проектного финансирования. Проектное финансирование — особый вид ссуды, которая погашается за счет потока доходов от проекта. В данном случае потоком доходов являются деньги со счетов эскроу, которые застройщику выдаются после сдачи объекта. Получается, что кредитующему банку даже не нужно оценивать поток будущих доходов — он видит все заранее, еще до того, как строительная компания получит деньги.

Заядлые должники в зоне риска

В красной зоне, разумеется, находятся девелоперы с высоким уровнем корпоративного долга. Против них играют сразу два фактора: не только высокие ставки, но и снижение спроса, которое через наполнение счетов эскроу сказывается на стоимости обслуживания кредита по описанной выше схеме. Ситуация и так не идеальная, но банки еще и выкручивают руки. Руководитель аналитического отдела инвестиционной компании «Юнисервис Капитал» Екатерина Маевская отмечает, что финансовые организации «добровольно-принудительно» переводят девелоперов на займы с плавающей ставкой. «В случае продолжения такого тренда нельзя исключать ряд банкротств застройщиков, что может стать ударом и для банковского сектора. Хотя, конечно, банки будут использовать все инструменты, чтобы не допустить массового ухода девелоперов в закат, от продления лимитов и перекредитования до поиска альтернативных вариантов достраивания объектов. Им на помощь может прийти и государство, то есть не стоит исключать “огосударствление” отрасли», — рассуждает она.

Тут есть один интересный момент. Дольщик не вправе просто так забрать свои деньги со счета эскроу — это можно сделать в случае банкротства или ликвидации застройщика, а также в случае затягивания сроков сдачи жилья более чем на два месяца.

В целом банку, который вместе с эскроу выдал девелоперу проектное кредитование (как чаще всего и происходит), невыгодно банкротить компанию. Проще поддерживать в ней жизнь или взять ее под управление либо передать объект для достройки другой фирме. В противном случае банк останется не только один на один с обанкротившимся заемщиком, но и лишится фондирования в виде денег на счетах эскроу.

Конечно, риски распределены по отрасли неравномерно. По словам гендиректора аналитического центра «БизнесДром», председателя комитета «Опоры России» по финансовым рынкам Павла Самиева, застройщики различаются с точки зрения специализации по клиентским сегментам. В некоторых сегментах спрос очень сильно снизился из-за спада в ипотеке. «Сильнее всего провалились эконом и эконом плюс и, соответственно, специализировавшиеся на них девелоперы, — поясняет Павел Самиев. — Эти компании сейчас оказались в очень тяжелой ситуации. Если же у них еще и достаточно высокая долговая нагрузка, то они находятся в зоне риска». Руководитель «БизнесДром» напоминает: помимо счетов эскроу и проектного финансирования есть еще и чисто рыночное фондирование — облигации и банковские кредиты, по которым ставки могут быть более высокими (особенно если они плавающие), соответственно, и нагрузка по их обслуживанию больше. При торможении продаж из-за сокращения спроса у таких застройщиков сразу начинаются проблемы с ликвидностью.

Екатерина Маевская обращает внимание на облигационный рынок, котировки на котором (вместе с ростом ключевой ставки и ужесточением ДКП) в течение всего 2024 года стремительно падали. Если на широком рынке снижение котировок с января по декабрь установилось на уровне 11%, то представители девелоперов потеряли почти 20%, опустившись в цене до 80% от номинала. С падением котировок доходности по облигациям застройщиков, напротив, устремились вверх: на начало прошлого года медианная доходность составляла около 20%, а уже в декабре была в два раза выше. Для новых же выпусков девелоперов, как рассказывает руководитель аналитического отдела «Юнисервис Капитал», уже обычной практикой стало закладывание дополнительной «премии за отрасль» на уровне одного-двух процентных пунктов: по сути, на публичном долговом рынке застройщиков приравняли к наиболее рисковым отраслям, таким как микрофинансы.

В целом в нынешней ситуации сами собой напрашиваются аналогии с массовыми банкротствами девелоперов в 2008–2009 годах. Как напоминает директор по стратегии ИК «Финам» Ярослав Кабаков, в тот кризис дефолт по облигациям российских компаний составил 160 млрд рублей.

Обвал в отрасли в 2008–2009 годах, как и текущие проблемы, был связан с кредитованием строительства. Тогда компании финансировали свои проекты за счет валютных займов, которые брались под низкие (по сравнению с рублевыми) ставки. Схема отлично работала, пока курс доллара снижался. Однако в кризис не только упал спрос и цены на новостройки пришлось снизить (скидки порой достигали 50–60%), но еще и доллар взлетел. Самые знаковые истории того периода — это истории «Системы-Галс» (чистый долг / EBITDA в 2007 году накануне кризиса — 12,5) и «Миракс Групп». Тогда 51% акций «Системы-Галс» («дочка» АФК «Система») были проданы банку ВТБ за символические 60 рублей. Нечто похожее случилось и с некоторыми другими девелоперами; в конечном счете ВТБ досталась и башня «Федерация», построенная «Миракс Групп». Владельцу же «Миракс Групп» Сергею Полонскому пришлось и вовсе пуститься в бега.

Попытки выяснить уровень закредитованности застройщиков сейчас разбиваются о две преграды — мутную отчетность (каждый жилой комплекс — отдельное ООО, но в документах материнской компании все они консолидируются) и разные методологии подсчета у разных аналитиков. В частности, нет консенсуса по счетам эскроу: одни специалисты учитывают их при расчете показателя «чистый долг / EBITDA», другие — нет.

По оценке эксперта по фондовому рынку компании «БКС Мир инвестиций» Олега Решетникова, в 2008 году соотношение долга к EBITDA достигало 6, сейчас это в среднем 2,2–2,3. При этом по состоянию на январь 2024 года долг девелоперов составлял 8,2 трлн рублей в абсолюте (для сравнения: в 2008-м он равнялся примерно 300 млрд, эквивалент 1 трлн по нынешнему курсу).

От себя добавим, что в 2008 году 300 млрд рублей долга соответствовали 13,5% от 2,2 трлн общего объема валовой добавленной стоимости строительной отрасли. В 2024 году 8,2 трлн рублей долга соответствуют 91,2% от 9 трлн. Но даже по таким метрикам напрямую делать вывод об устойчивости строительной отрасли тогда и сейчас нельзя: слишком сильно поменялся сам механизм работы застройщиков (речь идет о роли банков и тех же счетах эскроу). Олег Решетников напоминает, что на сентябрь 2024 года около 85% долга девелоперов были покрыты счетами эскроу, что снижает риски для покупателей жилья и банков — но не для самих компаний.

Директор департамента рынка капиталов Первоуральскбанка Артем Тузов уверен, что показатель «чистый долг / EBITDA» с учетом средств на счетах эскроу у застройщиков находится на приемлемом уровне 1–2. Однако без эскроу этот показатель может быть в разы больше. Впрочем, эксперт отмечает, что понять, насколько это критично, трудно: ранее кризисов со счетами эскроу рынок не проходил.

Есть аналитики, которые считают текущую ситуацию более сложной, чем в 2008 году. Так, по оценке начальника аналитического отдела инвесткомпании «Риком-Траст» Олега Абелева, соотношение чистого долга и EBITDA сейчас существенно выше: в 2008 году оно составляло 3,5–4,5, а в 2025-м — 5,5–7,5. Тогда проблемы компаний были в основном вызваны резким ростом стоимости стройматериалов на фоне обвала курса рубля, сейчас они связаны со сворачиванием ипотечных программ, прекращением субсидирования со стороны государства и снижением спроса на кредиты из-за высоких ставок. Иными словами, текущие сложности носят более долгосрочный характер.

Директор Банковского института НИУ ВШЭ Василий Солодков также полагает, что положение у девелоперов сейчас хуже, чем 17 лет назад. По его мнению, проблема в том, что схема с проектным финансированием и счетами эскроу не учитывает возможности резкого роста процентов по кредитам, а в текущих обстоятельствах инструментов, хеджирующих процентный риск, по сути, нет. Раньше у нас был валютный рынок, на котором в периоды высокой инфляции можно было купить доллары, однако сейчас ничего, кроме рублевых инструментов, не осталось. «Если застройщик хочет что-то строить, он должен привлечь средства под 30 процентов и более, — рассуждает Солодков. — Получается, если он за два года не сдаст дом, проценты сравняются с суммой кредита. Это отражается в ценах на жилье. Но если раньше была льготная ипотека, то сейчас ипотечные кредиты тоже предлагают под 30 процентов. Спрос, разумеется, падает. Дальше начинаются проблемы у застройщиков, а затем, очевидно, и у банков. Хотя банкам в этом плане легче: у них остаются средства на счетах эскроу. Однако они не покроют убытков от ссуд, выданных по более высокой ставке».

А вот директор Центра экономического прогнозирования Газпромбанка Владислав Фадеев убежден, что все не так плохо: в условиях высоких ставок девелоперы более осторожно обращаются с так называемым бридж-кредитом на покупку участка или предпроектные работы, тратя на это в первую очередь собственные средства, накопленные за 2022–2024 годы. «Если ставка по проектному финансированию определяется с учетом объема средств дольщиков на счетах эскроу — “естественного источника” пассивов для ссуд застройщикам — и, соответственно, сравнительно невысока при приемлемом наполнении эскроу, то ставка по бридж-кредиту рыночная и сейчас превышает 25 процентов, — продолжает Фадеев. — В случаях, когда какой-либо девелопер существенно расширил свой земельный банк в 2022–2024 годах и не вывел проекты на рынок, его долговая нагрузка может оказаться серьезной, однако ничто не мешает продать часть земельного портфеля». И действительно, в кризисные периоды количество сделок купли-продажи земли для жилого строительства обычно вырастает.

Что интересно, рейтинговые агентства оценивают текущую ситуацию с долгами застройщиков как умеренную. Как поясняет директор по корпоративным рейтингам агентства «Эксперт РА» Роман Андреев, в период высокого спроса в рамках программы льготной ипотеки от государства, которая закончилась в середине прошлого года, девелоперы смогли нарастить продажи и наполнить счета эскроу. Средства на этих счетах позволяют сгладить долговые метрики, а хорошие продажи 2023 — первой половины 2024 года смогут поддерживать финансовые показатели еще несколько лет в силу особенностей учета выручки.

Роман Андреев предполагает, что ситуация, аналогичная кризису 2008 года, вряд ли повторится точь-в-точь, потому что, как уже говорилось, жилье строится через механизм проектного финансирования, контролируемый банком, и банки будут стремиться купировать риски в портфеле кредитов, выданных девелоперам. Проектное финансирование позволяет финансовым организациям частично контролировать расходную часть бизнеса застройщиков и оказывать влияние на планы продаж. Проще говоря, банки, скорее всего, не давали заемщикам влезать в долги, чересчур агрессивно скупая участки, а сейчас рекомендуют им придерживать продажи.

Все под контролем

Если говорить о банках, то риск серьезных проблем для них в случае банкротства отдельных застройщиков минимален, а до массовых банкротств все же очень далеко. Как рассказал Павел Самиев, в портфелях кредитных организаций облигаций или других инструментов девелоперов не очень много: банки предпочитают другие отрасли. «Бумаги застройщиков держат другие инвесторы, например частные. Полтора-два года назад “физики” смотрели на застройщиков как на интересных (как им тогда казалось) эмитентов с точки зрения соотношения “риск — доходность”. Сейчас ситуация иная», — объясняет он.

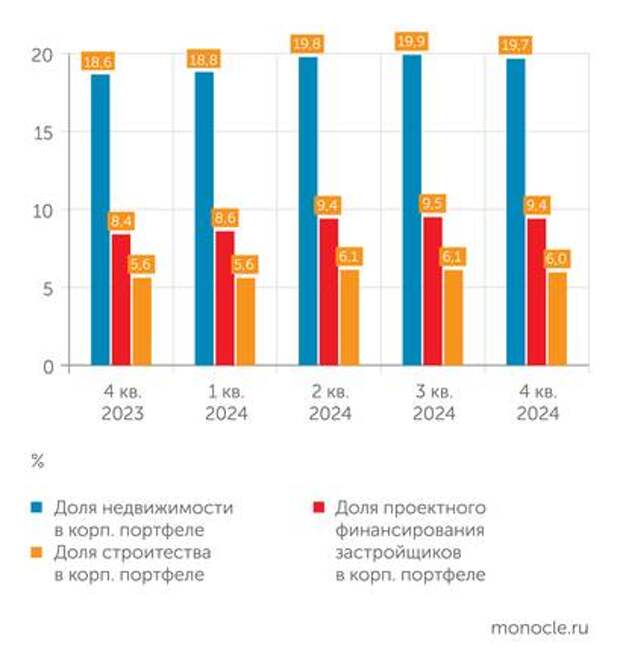

Соответственно, главный риск связан с займами, выданными девелоперам. По данным Банка России, доля кредитов по виду экономической деятельности «Строительство» стабильно составляет около 6% портфеля, доля проектного финансирования застройщиков в последнее время — около 9,4%, а кредитование более широкой отрасли «Недвижимость» — чуть меньше 20%. Мы в первую очередь интересуемся компаниями, специализирующимися на многоквартирных жилых домах, а они строятся за счет проектного финансирования. Соответственно, можно ориентироваться на долю корпоративного портфеля в 9,4%.

Конечно, даже небольшое число банкротств создаст отдельным банкам неудобства в виде необходимости управлять непрофильными активами. Как поясняет Олег Абелев, если застройщик не сможет погашать кредит и недвижимость перейдет в залог банку, для финансовой организации этот объект станет такой же обузой, как и для девелопера: часто это недострой, и нужно сильно постараться, чтобы найти на него покупателя.

Артем Тузов напоминает: по мысли законодателей, если застройщики начнут валиться, проблему должен взять на себя банк, который одобрял финансовую модель и целевые кредиты. «В целом банкиры не строители. Поэтому в случае банкротства заемщиков банки окажутся в убытке. Однако покупателям жилья через эскроу лишиться средств очень сложно: для этого должен обанкротиться не только застройщик, но и банк. Такого еще ни разу не происходило. И пока нет оснований считать, что это возможно», — добавляет директор департамента рынка капиталов Первоуральскбанка.

Что касается других рисков, то, по словам Ярослава Кабакова, банки могут столкнуться с рядом проблем: неплатежами по ипотеке, если девелопер не завершает строительство; изъятием залогов и продажей с убытком; невозвратом средств при ухудшении финансового состояния застройщика. Реструктуризация кредитов возможна, но она увеличивает долговую нагрузку банка и требует создания дополнительных резервов.

Ведущий эксперт ЦМАКП Илья Медведев отмечает, что с 2019 года среди банкротящихся застройщиков (за 2019–2024 годы зафиксировано 718 таких банкротств), имеющих незавершенные объекты, более 80% приходилось на тех, кто действовал в рамках старых механизмов софинансирования. Те компании, которые перешли на счета эскроу, оказались намного более устойчивыми и успешными. Более того, на банкротившихся девелоперов в определенные годы приходилось менее 1% планируемых вводов площадей.

Сейчас, по словам Медведева, единичные случаи банкротств небольших компаний вполне укладываются в норму. Согласно данным Единого федерального реестра сведений о банкротстве, с начала 2025 года зафиксировано лишь восемь случаев признания банкротами компаний-застройщиков (из почти 4500 действующих на данный момент). Все восемь начинали свою работу до перехода на механизм эскроу, четыре из них не вели деятельность на момент банкротства. Для сравнения: в 2024 году было зарегистрировано 55 случаев банкротства девелоперов.

В целом даже на фоне завершения части программ льготной ипотеки и относительно высокой долговой нагрузки отдельных застройщиков банки продолжают активно кредитовать строительную отрасль. Ведущий эксперт ЦМАКП Ренат Ахметов рассказывает, что после отмены массовой льготной ипотеки с 1 июля 2024 года по виду экономической деятельности «Строительство» не было отмечено существенного сокращения выдачи ссуд: в третьем квартале прошлого года темп прироста выдачи новых займов к аналогичному периоду позапрошлого года компаниям строительной отрасли составил 37,6%, а в четвертом — 0,7% (то есть практически тот же объем, что и в четвертом квартале 2023 года). «Темп прироста портфеля ссуд, в свою очередь, составил 34,5 процента в третьем квартале и 27,5 процента в четвертом. Налицо замедление, но темп прироста кредитного портфеля все равно выше среднеотраслевого за прошлый год (20,8 процента)», — говорит представитель ЦМАКП.

Таким образом, несмотря на ужесточение денежно-кредитных условий и сокращение спроса на первичное жилье, компании-застройщики остаются активными и востребованными корпоративными клиентами коммерческих банков. Кредитование строительства вносит существенный вклад в развитие корпоративного кредитования в целом: 15,3% прироста портфеля корпоративных ссуд в прошлом году было обеспечено за счет проектного финансирования жилищного строительства. На это влияет и низкий уровень кредитного риска: доля накопленной просроченной задолженности в портфеле займов строительным компаниям с момента внедрения массовой льготной ипотеки в апреле 2020 года сократилась в 4,5 раза (с 22,1 до 4,9%). «В этом контексте некоторое возможное ухудшение платежеспособности девелоперов, вызванное падением продаж первичной недвижимости, не окажет существенного влияния на финансовую устойчивость банковского сектора», — предполагает представитель ЦМАКП.

Доживем до осени

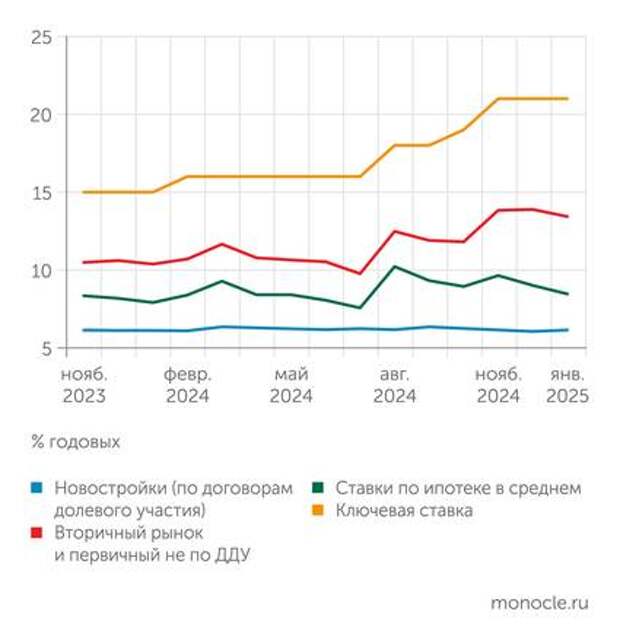

Мы уже несколько раз упоминали снижение спроса на жилье. Пора рассмотреть этот фактор подробнее. Как можно увидеть на графике 4, данный тренд наблюдался все второе полугодие 2024 года. Причем в четвертом квартале выдачи ипотеки сократились на 16% — с 1,1 трлн рублей кварталом ранее до 0,9 трлн, при этом ипотека с господдержкой уменьшилась всего на 6% и осталась на уровне 0,7 трлн. Из-за запредельно высоких ставок выдачи рыночных кредитов на жилье упали настолько сильно, что даже после завершения ряда льготных программ доля ипотеки с господдержкой в общем объеме выросла с 67% в третьем квартале до 74%.

К февралю ситуация не особо исправилась: на фоне очень высоких ставок (в феврале они достигали 29,5%) выдачи рыночной ипотеки по-прежнему остаются низкими (29 млрд рублей после 21 млрд в январе). Динамику месяца поддержало временное повышение возмещения по программам «Семейная ипотека» и «Дальневосточная ипотека» до уровня «ключевая ставка + 3,0 п. п.» для займов на покупку квартиры и «ключевая ставка + 3,5 п. п.» для ссуд на индивидуальное жилищное строительство.

В феврале общий объем ипотечного портфеля остался на уровне 20 трлн рублей, прирост по сравнению с январем составил всего 0,2%. В январе (последние доступные данные) просроченная задолженность по жилищным кредитам незначительно выросла, но держится на уровне 0,5%.

С ипотекой связан еще один интересный момент. Как уже не раз жаловался ЦБ, на фоне сворачивания массовых льготных ипотечных программ банки и девелоперы начали предлагать различные совместные схемы, в том числе «рассрочку от застройщика». Помимо рисков для заемщиков ЦБ видит в этом риски для банков (рыночная стоимость залога может оказаться меньше суммы кредита) и застройщиков (такие схемы проходят мимо счетов эскроу, что приводит к более высокой стоимости обслуживания проектного финансирования).

С 1 апреля программа «Семейная ипотека» будет расширена на вторичный рынок в городах, где строится не более двух многоквартирных домов. Впрочем, по оценке ЦБ, эффект от расширения программы на прирост ипотечного портфеля будет незначительным.

Из позитивных моментов стоит также отметить, что некоторые банки сообщают о намерении снизить ставки по рыночной ипотеке. В частности, Сбер рассматривает возможность такого шага в ближайшее время (кстати, в марте банк уже опустил ставки по рыночным ипотечным кредитам на 1–1,5 п. п.). Но при текущем уровне ставок, да еще и при их зависимости от первоначального взноса это вряд ли сильно увеличит объемы выдачи ссуд.

В текущей картине есть еще один любопытный штрих. По словам Артема Тузова, рынок рапортует о росте продаж на 20% с начала года. Эксперт полагает, что это связано со сменой настроений у покупателей недвижимости: ставки по ипотеке заградительные, однако при снижении ключевой может начаться вал покупок кредитного жилья — тут важно быть первым. «Как пошли слухи, что ключевую ставку могут снизить, люди, придерживавшие средства, стали покупать недвижимость. Это совпало со скидками от застройщиков, и продажи выросли», — описывает ситуацию директор департамента рынка капиталов Первоуральскбанка.

На этом фоне многие девелоперы придерживают квартиры, не давая ценам упасть. Однако с такой политикой денежный поток от продаж может превратиться в тонкий ручеек. Возникает вопрос: хватит ли его для обслуживания долгов? Как поясняет Илья Медведев, те застройщики, которые за предыдущие годы высоких цен успели накопить значительный запас прочности, вполне способны пережить текущую просадку, удерживая стоимость жилья на прежнем уровне даже при низкой обеспеченности счетами эскроу. Те же, кто использовал непродуманные финансовые модели, остаются зависимыми от притока средств на эскроу, чтобы получать удовлетворяющие их ставки по проектному финансированию. Ведущий эксперт ЦМАКП предполагает, что для таких девелоперов вопрос привлечения клиентов сейчас крайне важен, поэтому они с большей вероятностью будут готовы поступиться своей маржинальностью, но остаться на плаву. Впрочем, Илья Медведев добавляет, что описанные эффекты очень слабо влияют на проекты с близкими сроками ввода, поскольку по ним наблюдается близкое к идеальному соотношение распроданности к готовности (70–80%).

Олег Решетников напоминает: по заявлению Сбербанка, покрытие долга на счетах эскроу превышает 80% — этого должно хватить для обслуживания долгов. «Часть кредитов выдана под плавающую ставку. Стоимость обеспечения кредитов начнет падать, когда ЦБ станет снижать ставку, но, учитывая текущую динамику ставки, останется достаточно дорогой. Ожидается, что в 2025 году маржинальность застройщиков может существенно снизиться», — заключает он.

Против застройщиков играют сразу два фактора — и высокие ставки, и снижение спроса, которое через наполнение счетов эскроу сказывается на стоимости обслуживания долга

Василий Солодков уверен, что все будет зависеть от успехов Центрального банка по борьбе с инфляцией. Если этих успехов не будет (читай: ключевая ставка не снизится), денег девелоперам может не хватить.

Роман Андреев признает, что при самом негативном сценарии ряд девелоперов может обанкротиться, после чего их объекты будут достраивать другие игроки. Вероятно также, что при самом ужасном развитии событий в ситуацию вмешается государство. Но все же эксперт считает, что с учетом накопленной ликвидности с прошлых лет и текущих продаж без кредитных средств, а также текущих продаж по семейной ипотеке и посредством разного рода рассрочек большинство компаний, скорее всего, смогут продержаться до снижения ключевой ставки и возвращения рыночной ипотеки.

Павел Самиев напоминает: есть прогнозы аналитиков рынка и рейтинговых агентств , что нас ждет череда дефолтов (опрос на конференции «Эксперт РА» «Будущее облигационного рынка» показал, что 35% участников ждут ее во второй половине 2025 года, а 27% — уже в первой. — «Монокль») и застройщики первые в очереди. «Есть предположения, что девелоперы начнут сыпаться осенью, когда наступит пик оферт и погашений. Их могут начать спасать через покупку/санацию — естественно, с дисконтом, — рассуждает Самиев. — Переговорная позиция у проблемных застройщиков будет не особенно хорошей. Возможно, на этом фоне произойдет дальнейшая консолидация рынка. У нас уже были такие истории: “Интеко”, СУ-155. В общем-то, это один из путей нормализации ситуации на рынке».

«Сложности в отрасли наблюдаются уже примерно три квартала. Если так будет продолжаться дольше, чем полгода, застройщикам придется предлагать покупателям хорошие скидки, иначе они не смогут выполнять свои обязательства по облигациям и кредитам, — продолжает эксперт. — Однако не факт, что при снижении цен денежный поток сильно вырастет. Проблема не только в том, что стоимость жилья слишком высока — в текущей ситуации в экономсегменте без льготной ипотеки многие не могут купить квартиру вообще. Соответственно, даже при дисконте в 10–20 процентов спрос вряд ли сильно увеличится. Ситуацию можно изменить, только если по мере снижения ставок начнет возрождаться рыночная ипотека».

Если говорить про более долгосрочную перспективу, то Владислав Фадеев напоминает: наличие проектного финансирования позволяет не демпинговать, так как средства на достройку предоставляет банк. В случае же недостаточности продаж компании подключают механизм рассрочки, проводят различные акции, в крайнем случае сдвигают сроки сдачи. Поэтому в течение ближайшей пары лет в Центре экономического прогнозирования Газпромбанка ожидают уменьшения объемов строительства многоквартирных домов до уровня четырех-пятилетней давности — этот шаг должен поддержать рост цен с 2026 года.

Свежие комментарии