Жесткая позиция Китая, контролирующего мировой рынок редкоземельных металлов, подталкивает других игроков к созданию альянсов в этой отрасли

Жесткая позиция Китая, контролирующего мировой рынок редкоземельных металлов, подталкивает других игроков к созданию альянсов в этой отрасли

Китай установил очередные ограничения на экспорт редкоземельных металлов, без которых невозможно производство высокотехнологичной продукции в оборонной, автомобильной, электронной и энергетической отраслях. И хотя сделано это было в ответ на пошлины, введенные Соединенными Штатами, пострадают не только они. Тем более что могут быть ограничены поставки и самих редкоземов, и ряда изделий с их применением, в частности постоянных магнитов. Китай объявил о планах ограничить экспорт высокопроизводительных магнитов по соображениям национальной безопасности.

Статья по теме: США: и снова мир в обмен на металлы — теперь в Конго

РЗМ-магниты и металлы, из которых они производятся (неодим, празеодим, легирующие диспрозий и тербий), выходят на первый план в редкоземельной отрасли, и основная активность игроков, как представляется, будет развиваться вокруг них.

Китай производит порядка 90% от всего мирового объема РЗМ, часть из собственного сырья, а часть из того, что ему отправляют на переработку те же США и другие страны, в том числе Россия. Такая ситуация сложилась после того, как из-за распада СССР была разрушена технологическая цепочка производства РЗМ в России, а в начале 2000-х в США была остановлена добыча редкоземов на месторождении Маунтин-Пасс (Mountain Pass) в Калифорнии.

Получив фактически полный контроль над рынком РЗМ, Китай с начала 2010-х годов начал устанавливать ограничения на поставку редкоземов, поскольку его промышленность пошла вверх по технологической цепочке и начала использовать РЗМ при производстве конечной продукции. Так что, выпуская львиную долю мировых редкоземов, Китай сам потребляет значительную их часть — по некоторым оценкам, до 70%. За пределами Китая главные покупатели редкоземельных металлов — Япония и США.

И хотя Соединенные Штаты взяли курс на создание собственного производства РЗМ полного цикла и даже достигли в этом определенных успехов, их собственные ресурсы ограниченны. Более того, с учетом растущих мировых потребностей в редкоземельных элементах ожидается существенный разрыв между спросом и предложением.

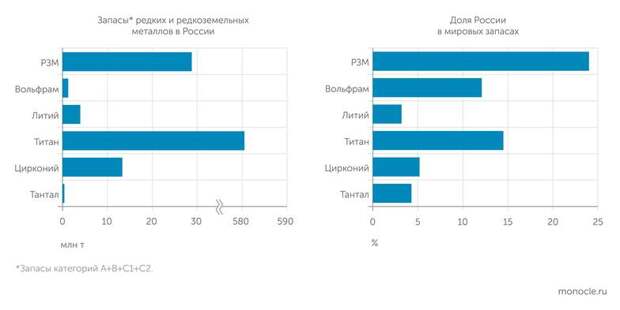

Россия обладает вторыми по объемам в мире (после Китая) запасами редкоземельных металлов — 28,6 млн тонн. В США их на порядок меньше — 1,8 млн тонн. Учитывая, что Китай ограничивает поставки РЗМ в Соединенные Штаты, последним крайне важно найти в этой сфере новых партнеров. Россия с ее запасами редкоземов вполне подходит на эту роль, и, что важно, она готова договариваться. Сотрудничество между нашими странами здесь может стать частью большой сделки, условия которой обсуждаются прямо сейчас.

Как известно, после того как Дональд Трамп проявил интерес к месторождениям редкоземельных металлов на Украине, Владимир Путин в интервью ВГТРК сказал, что Россия была бы готова предложить американским партнерам сотрудничество в проектах, связанных с РЗМ, имея в виду не только административные и правительственные структуры, но и компании. Отметим, что до этого, в тот же день 24 февраля, он провел совещание с членами правительства как раз на тему добычи и переработки редких и редкоземельных металлов. А перед совещанием у него состоялся телефонный разговор с председателем КНР Си Цзиньпином, в ходе которого президент проинформировал его «о состоявшихся в последнее время российско-американских контактах».

Специальный представитель президента России по зарубежному экономическому сотрудничеству, глава РФПИ Кирилл Дмитриев в начале апреля провел в США переговоры с представителями команды Трампа. В интервью Первому каналу Кирилл Дмитриев рассказал, что в числе прочего обсуждались возможные инвестиционные проекты «и в редкоземельных металлах, и в Арктике, и в сфере СПГ». При этом он отметил, что «даже самые консервативно настроенные люди в США, когда им задаешь вопрос: “Слушайте, почему бы нам совместно не делать какие-то проекты”, — они задумываются и говорят: “Ну, в принципе, почему бы и нет”».

Копайте там!

Однажды Владислава Тетюхина, на тот момент возглавлявшего компанию «ВСМПО-Ависма» (один из крупнейших мировых производителей титана и изделий из него), спросили, почему его компания покупает сырье на Украине, хотя недалеко есть месторождение этого металла, пригодное для разработки. Тетюхин посадил вопрошающего в вертолет и вместе с ним облетел территорию с залежами титановой руды. «Видишь, какая красивая природа, — показал он. — Зачем ее портить? Пусть остается как есть, а сырье мы купим там, где его уже добывают».

Пример показательный для редких (к ним относится титан) и редкоземельных металлов, добыча и производство которых сопряжены со значительными инвестициями, сложными технологиями и жесткими экологическими требованиями.

Редкоземельные металлы трудно добыть: их концентрация в руде обычно низкая, а сами элементы редко встречаются в чистом виде: как правило, они входят в состав других минералов. К тому же зачастую в руде присутствуют радиоактивные примеси, что делает добычу более дорогой, требует затрат на защиту и утилизацию. После обогащения полученный концентрат, в котором содержатся сразу несколько РЗМ, необходимо разделить на отдельные элементы. Химические свойства редкоземельных металлов близки, потому это сложный, энергоемкий и экологически небезопасный процесс. Так, для выделения неодима и празеодима, которые используются при производстве постоянных магнитов, необходимо провести многоступенчатую экстракцию с применением кислот и растворителей. Отходы этого производства затем необходимо утилизировать.

Одним из промежуточных итогов глобализации мировой экономики стало то, что первые этапы технологических переделов с низкой добавленной стоимостью были выведены из развитых стран в страны развивающиеся, прежде всего в Китай. Конечно, одно дело разрабатывать титановое месторождение, другое — выплавлять сплавы на основе титана и делать из них детали для самолетов, третье — производить сами самолеты и продавать их по всему миру.

Точно так же и в случае с редкоземельными металлами, без которых сегодня невозможен выпуск высокотехнологичных изделий: электроники, электромобилей, ветряных электростанций, беспилотных летальных аппаратов, 3D-принтеров, аэрокосмической техники, оборонной продукции и многого другого.

Неприятной неожиданностью для тех, кто предпочел вывести в Китай вредные производства низких переделов, стало то, что он на них не остановился. Впрочем, произошло это не без помощи иностранного бизнеса, который в погоне за снижением издержек активно переносил в КНР производства готовой продукции, оставляя за собой разработку технологий как самую высокомаржинальную деятельность. Китай довольно быстро освоился с производством конечной продукции, вышел с ней на внешние рынки и стал конкурировать с теми, кто еще недавно рассматривал его как источник недорогой рабочей силы. Да и в разработке собственных технологий он тоже преуспел.

Как уже было сказано, на территории США имеется крупное месторождение редкоземельных металлов — Маунтин-Пасс, открытое в середине прошлого века. Содержание оксидов редкоземельных металлов в нем порядка 8‒10%, что довольно неплохо. До 1990-х годов это месторождение было крупнейшим в мире источником редкоземельных металлов (до 70% глобального производства), а на территории США, как и на территории СССР, имелось производство РЗМ полного цикла.

К началу 1990-х Китай вывел на существенные объемы добычи крупнейшее в мире месторождение редкоземельных металлов Баян-Обо во Внутренней Монголии с содержанием оксидов РЗМ 3–6%. Сейчас здесь добывается порядка 120–150 тыс. тонн оксидов РЗМ, что составляет около 60% всей мировой добычи. Параллельно с ростом добычи Китай создал полный цикл производства РЗМ и фактически вытеснил Маунтин-Пасс с рынка: в 2002 году добыча здесь была остановлена, поскольку Китай обрушил цены на редкоземы, и американские и прочие потребители предпочли покупать их у него.

В начале 2010-х, после того как Китай первый раз ограничил экспорт РЗМ и цены на них выросли на порядок, была предпринята попытка восстановить производство редкоземов в США, причем, что интересно, с участием китайской Shenghe Resources, которая стала миноритарным акционером нового владельца Маунтин-Пасс — компании Molycorp Inc. Китайский партнер способствовал передаче концентрата РЗМ с американского рудника на разделительные производства в Китае, поскольку в США аналогичного производства к этому моменту уже не было. Однако новое падение цен на РЗМ закончилось для Molycorp банкротством. Главный актив — Маунтин-Пасс — достался в 2017 году компании MP Materials. При этом китайская Shenghe Resources получила в новом владельце добычного предприятия долю в 9,9%. Впрочем, новый виток редкоземельных войн привел к тому, что компания из КНР к 2022 году вышла из ее капитала. MP Materials стала публичной компанией, акции которой торгуются на NYSE, а самый значительный ее акционер на 31 декабря 2024 года с долей в 9,94% — BlackRock, крупнейшая в мире компания по управлению активами (11,5 трлн долларов по состоянию на 2024 год).

По итогам прошлого года MP Materials сообщила, что произвела рекордное количество РЗМ в концентрате — 45 455 тонн, а также около 1300 тонн оксида NdPr (неодим-празеодим). Оксид NdPr — продукт следующего передела, разделения концентрата РЗМ, и здесь достигнутый объем тоже стал рекордным.

Впрочем, выручка компании при этом снизилась на 20% до 203,9 млн долларов, из-за снижения цен на РЗМ, и год компания закончила с убытком в 65,4 млн долларов.

MP Materials поставила своей целью восстановить полную цепочку производства редкоземельных металлов в США. Она оценила затраты на все сопутствующие мероприятия в 700 млн долларов.

Для этого на Маунтин-Пасс были возобновлены не только добыча и обогащение руды, но и производство по разделению редкоземельного концентрата. Проект был поддержан министерством обороны США, которое предоставило компании 35 млн долларов.

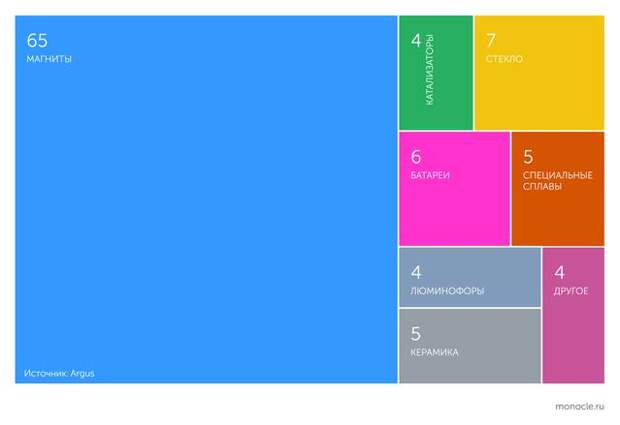

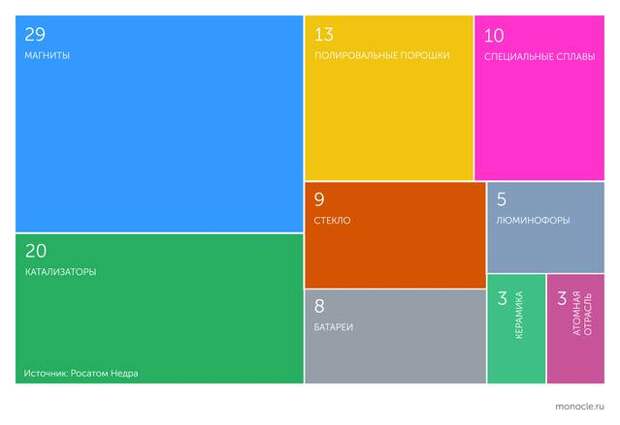

В 2022 году компания начала строить завод в Техасе, где оксид NdPr должен восстанавливаться до металлического NdPr и преобразовываться в сплав NdFeB (неодим-железо-бор), из которого производятся постоянные магниты. По состоянию на 2022 год 90% магнитов NdFeB производилось в Китае. Это самые мощные, эффективные и востребованные постоянные магниты. В мировом потреблении редкоземельных металлов именно на магниты приходится наибольшая доля как в натуральном выражении — 29%, так и в стоимостном — 65%.

Одновременно с сообщением о начале строительства завода MP Materials проинформировала общественность о заключении соглашения с General Motors. Оно предполагает поставку машиностроительному концерну такого количества постоянных магнитов, которое позволит ежегодно производить 500 тыс. электродвигателей для автомобилей. Учитывая, что в электромобиле как минимум два мощных тяговых двигателя, а всего их несколько десятков, заявленные объемы не так уж и велики. А летом прошлого года финансовый директор GM Пол Джейкобсон сообщил, что компания нацелилась на годовое производство 200–250 тыс. электромобилей вместо планируемых ранее 300 тыс.

В конце января этого года MP Materials объявила, что на заводе началось массовое производство NdPr и ведутся опытные работы по созданию магнитов NdFeB. Серийное производство магнитов в объеме 1000 тонн в год компания обещает начать в конце 2025 года.

Есть еще два перспективных проекта на территории США, реализация которых пока находится на предварительной стадии. Первый — от австралийской компании American Rare Earths. Ее главный актив — месторождение Халлек-Крик (Halleck Creek) в штате Вайоминг. Как сообщается, в нем сосредоточено 8,64 млн тонн общих оксидов редкоземельных металлов, в том числе неодима и празеодима. Разделительное производство предполагается запустить в 2029 году, объем выпуска оксидов РЗМ составит до 15 тыс. тонн. О планах выпуска магнитов информации пока нет.

Второй проект — месторождение Раунд-Топ (Round Top), штат Техас. Оператор месторождения — USA Rare Earth. Эта компания также занята созданием полной технологической цепочки, от рудника до производства магнитов. Она запатентовала технологию непрерывного ионного обмена для разделения РЗМ в дополнение к известным методам их извлечения из концентрата, таких как кучное выщелачивание и экстракция растворителями.

В начале января USA Rare Earth сообщила, что произвела первые спеченные редкоземельные магниты в своей лаборатории. В дальнейшем она планирует выпускать РЗМ-магниты на своем заводе в штате Оклахома, который намерена запустить в коммерческую эксплуатацию уже в середине следующего года. При полной загрузке предприятие сможет выдавать до 5 тыс. тонн в год.

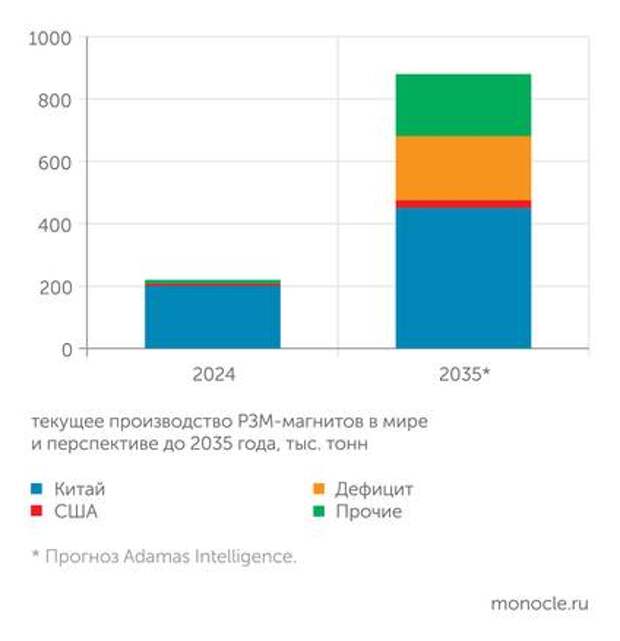

Сегодня в США производится до 7 тыс. тонн РЗМ-магнитов, в мире — до 220 тыс. тонн. Учитывая планы американских компаний, можно предположить, что к началу следующего десятилетия производство этих материалов в Соединенных Штатах вырастет до 20–25 тыс. тонн.

В России появление полноценного производства РЗМ-магнитов ожидается в 2028 году. Его созданием занимается «Росатом». Мощность производства — 1 тыс. тонн в год. Источник сырья — Ловозерское месторождение в Мурманской области. Лопаритовый концентрат с Ловозерского ГОКа поступает на Соликамский магниевый завод, где из него извлекают редкие металлы тантал, ниобий, титан и производят коллективный концентрат редкоземельных металлов. Своего разделительного производства РЗМ-концентрата на СМЗ пока нет, его только планируют создать к 2028 году, поэтому концентрат для разделения отправляется в Китай или на завод Silmet в Эстонии. Часть концентрата покупает подмосковное предприятие «Скайград», которое разработало собственную технологию разделения РЗМ. На предприятии также создана технология извлечения редкоземов из фосфогипса, отхода производства фосфатных удобрений. По оценкам, в таких техногенных месторождениях, объем которых в России превышает 200 млн тонн, содержится до 1 млн тонн РЗМ. При этом удобрения продолжают выпускаться, а значит, растут и объемы складируемого в отвалах фосфогипса.

Еще один потенциальный источник РЗМ для России — Томторское месторождение в Якутии, к разработке которого мы пока никак не можем приступить. Тем временем это месторождение входит в тройку крупнейших в мире, а содержание оксидов РЗМ в нем доходит до высоких 14,5%. Причем среди них так называемые тяжелые РЗМ — диспрозий и тербий, которые используются как добавка в высококачественные магниты на основе неодима, для того чтобы они были способны выдерживать высокие температуры. Кроме того, в руде Томтора содержится до 6% ниобия — металла, который необходим для легирования стали, создания лопаток газовых турбин, деталей ракетных двигателей, низкотемпературных сверхпроводников и прочих высокотехнологичных изделий.

Томторское месторождение, как представляется, — это тот самый актив, который может быть интересен для совместного освоения с иностранным партнером.

Напомним, что в ноябре прошлого года Владимир Путин на встрече с первым вице-премьером Денисом Мантуровым поручил обеспечить разработку Томторского месторождения. «Те бизнес-структуры, которые взяли эти месторождения много лет назад, не вкладывают средства. С ними надо как-то поговорить и решить этот вопрос: либо они инвестируют, либо они как-то выстраивают отношения с другими компаниями, с государством. Это стратегически важный ресурс, который нужен государству сейчас», — заявил президент.

Не хватит всем

Adamas Intelligence, компания, занимающаяся анализом рынка РЗМ, прогнозирует, что мировой рынок магнитных оксидов редкоземельных металлов к 2035 году утроится и составит более 46 млрд долларов. При этом мировой спрос на магниты NdFeB будет до 2035 года расти со среднегодовым темпом 8,6%, однако мировое производство неодима, празеодима будет расти более медленными темпами — 5,4%, что к 2035 году приведет к появлению дефицита в 206 тыс. тонн постоянных магнитов. Это фактически равно тому объему, который сегодня производит Китай: 200 тыс. тонн.

Adamas Intelligence предполагает, что взрывной спрос на РЗМ-магниты обеспечат производители человекоподобных роботов. Агентство ссылается на Илона Маска, который предположил, что к 2040 году в мире будет около 10 млрд андроидов, а также на других визионеров, которые ждут увеличения их числа до 100 млрд к 2060 году.

Увеличению популяции гуманоидных роботов, как считается, будут способствовать нехватка рабочей силы и стремление к повышению эффективности производств.

В настоящее время рынок человекоподобных роботов оценивается примерно в 3 млрд долларов. Аналитики Goldman Sachs считают, что он дорастет к 2035 году до 38 млрд, а в Morgan Stanley прогнозируют его рост до 357 млрд к 2040 году.

По данным Adamas Intelligence, современные конструкции человекоподобных роботов имеют от 40 до 60 степеней свободы, то есть суставов, по аналогии с телом человека. В ранних моделях их было от 26 до 34 степеней. В дальнейшем же их станет еще больше, что повлечет за собой рост спроса на магниты NdFeB. Учитывая, что уже сегодня в каждом андроиде несколько килограммов таких магнитов, можно предположить, как вырастет потребность в них, когда счет пойдет на миллиарды единиц человекоподобных роботов. Именно робототехника, по мнению аналитиков Adamas Intelligence, в будущем предъявит самый большой спрос на постоянные магниты. Они считают, что до 2040 года мировой спрос на магниты NdFeB вырастет почти в четыре раза и превысит 880 тыс. тонн.

В своем исследовании Adamas Intelligence обходит стороной военное применение таких роботов. Конфликт на Украине показал, что малые беспилотные аппараты способны кардинально поменять ход боевых действий, что создает взрывной рост спроса на такие БПЛА, а значит, и на РЗМ-магниты, причем высокого качества, способные выдерживать высокие температуры. С большой долей вероятности недалек тот день, когда андроиды массово проявят себя в военных конфликтах. Мы помним, что один из первых проектов компании Boston Dynamics — создание робособаки BigDog — был профинансирован Управлением перспективных исследовательских проектов минобороны США (DARPA). И сейчас компания активно продает свою продукцию военным.

Как сообщается, с 1 октября 2025 года министерство промышленности и информационных технологий Китая запустит базу данных отслеживания добычи, переработки и экспорта редкоземельных элементов. В сочетании с уже действующей системой лицензирования экспорта новая база данных даст властям КНР возможность в режиме реального времени отслеживать, кто кому и что поставляет, быстро и эффективно реагировать, ограничивая экспорт конкретным странам и компаниям.

Так что формирование альянсов в сфере добычи РЗМ и производства продукции с их применением в противовес Китаю, неизбежно. Первые шаги в этом направлении уже делаются, а к чему в итоге придут участники, будет зависеть от многих факторов: у каждой из сторон свои условия, но и времени остается не так много.

Кто бы сказал лет тридцать назад, что национальная безопасность может быть поставлена под угрозу из-за отсутствия такой, казалось бы, простой вещи, как магнит.

Свежие комментарии