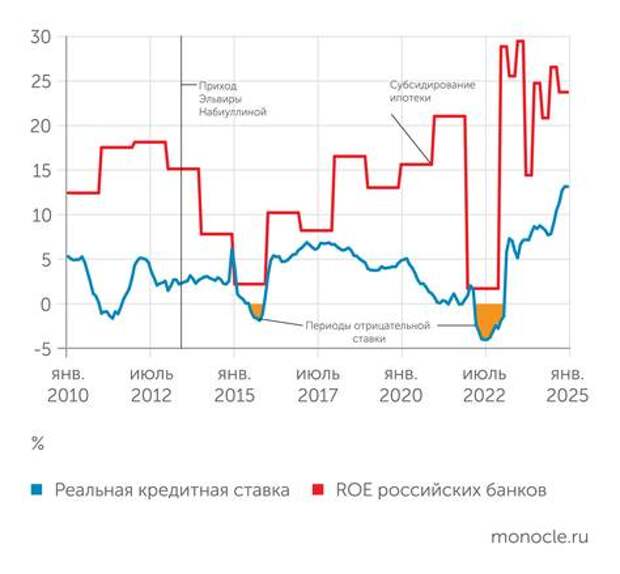

Наша банковская система, похоже, может существовать только на допинге высоких реальных кредитных ставок и бюджетного субсидирования кредитов, причем допинга требуется все больше. Такой вывод напрашивается из сопоставления на длинном горизонте двух показателей: реальной кредитной ставки и рентабельности капитала банковского сектора (см.

график).

Наша банковская система, похоже, может существовать только на допинге высоких реальных кредитных ставок и бюджетного субсидирования кредитов, причем допинга требуется все больше. Такой вывод напрашивается из сопоставления на длинном горизонте двух показателей: реальной кредитной ставки и рентабельности капитала банковского сектора (см. график).

Банковская система до расчистки 2013–2016 годов и усиления госбанков при всех своих недостатках умела неплохо зарабатывать. С приходом в 2013 году на пост главы ЦБ Эльвиры Набиуллиной и с отзывом в конце того же года у Мастер-банка лицензии начинается новый этап: регулятор засучив рукава борется с плохими активами. Потом кризис конца 2014-го — зимы 2015 года и первые санкции, санация банков «московского кольца» («Открытия», «Траста», Бинбанка), но главное — таргетирование инфляции. Причем с каждым витком таргетирования реальная кредитная ставка становится чуть выше, потом еще и еще: жать на тормоз приходится все сильнее.

С конца 2020-го — начала 2021 года мы видим серьезный рост рентабельности банков: скорее всего, в дело вступила льготная ипотека плюс другие программы субсидирования. И наконец, 2023–2024 годы: невиданно высокая ROE (рентабельность капитала) рука об руку с невиданно же высокой реальной ставкой. Такое чувство, что механизм нормальной работы банковской системы и экономики и пресловутой трансмиссии сломан — после многих кругов цикла вроде «взвинтили реальные ставки, чтобы обуздать инфляцию, — но совсем убивать экономику нельзя — дали льготные кредиты — инфляция не хочет тормозить — взвинтили ставки еще», и так снова и снова.

На очередном заседании 21 марта совет директоров Банка России опять оставил ставку на уровне 21% при инфляции в 10,2%, то есть реальная ставка почти 11%. Не говоря уже о том, что в банках кредиты для бизнеса подходят к 27–28% (это если без льготных программ). Более того, ЦБ даже не «смягчил сигнал», чего в связи со снижением кредитования ждали многие эксперты. «Если динамика дезинфляции не будет обеспечивать достижение цели, Банк России рассмотрит вопрос о повышении ключевой ставки», — снова пообещали на Неглинной. Но при этом отметили: рост доходов позволяет населению одновременно наращивать сбережения и потребление, а инфляционные ожидания населения и бизнеса продолжают снижаться (это связано в том числе с укреплением рубля), хотя в целом сохраняются на повышенном уровне, что «усиливает инерцию устойчивой инфляции».

Про инерцию и ожидания ЦБ, скорее всего, расскажет и Счетной палате РФ: Госдума поручила ведомству провести проверку финансово-хозяйственной деятельности Банка России начиная с 2022 года и его влияния на фактический уровень достижения стратегических целей социально-экономического развития. Счетная палата также оценит влияние ключевой ставки на инвестиционное и сберегательное поведение граждан и бизнеса и на отдельные характеристики федерального бюджета.

Свежие комментарии