Пока в тарифной войне Китай сохраняет достоинство и уверенность в своих силах, а вот руководству ЕС придется выбирать между рынком сбыта (США) и поставщиком недорогой техники, в том числе для любимой в Европе зеленой энергетики в лице Китая

Пока в тарифной войне Китай сохраняет достоинство и уверенность в своих силах, а вот руководству ЕС придется выбирать между рынком сбыта (США) и поставщиком недорогой техники, в том числе для любимой в Европе зеленой энергетики в лице Китая

Не прошло и недели, как Дональду Трампу пришлось поставить на паузу второй раунд тарифов.

Впрочем, пауза не коснулась «базового» уровня в 10%, а только того, что было накинуто сверху. В силе также остались пошлины против импорта из Китая, которые к моменту сдачи этого материала достигли 145% (20% остались еще с первого тарифного раунда, а потом Трамп за несколько итераций накинул еще 125%). Реакция фондовых рынков колебалась от безудержного падения (S&P 500 потерял более 10% за два дня, 3‒4 апреля) до эйфории на новостях о 90-дневной паузе в тарифах (+9,5% 9 апреля). Впрочем, радость была недолгой, и уже 10 апреля S&P 500 снова ушел в минус: падение возобновилось после того, как бывший министр финансов США Джанет Йеллен назвала экономическую политику Трампа «худшей раной, нанесенной самому себе». Сыграло роль и пояснение Трампа, что уровень новых тарифов против импорта из Китая в 125% не заменяет, а накладывается поверх предыдущего уровня пошлин в 20%.Статья по теме: Это все Трамп

Такая реакция рынка намекает, что инвесторы настроены не очень оптимистично в отношении долгосрочных результатов экономической политики президента США. Хотя начатые Трампом тарифные войны не вызывают удивления ни у кого, кто хоть немного знаком с его прежними высказываниями. Даже много лет назад, когда Трамп и близко не собирался баллотироваться в президенты, он говорил, что тарифы — это эффективный метод восстановления производственной базы Америки. Кроме того, он, похоже, и в самом деле убежден, что на протяжении десятилетий США подвергались грабежу и нападению со стороны как близких, так и далеких наций, как друзей, так и врагов. Под разграблением он имеет в виду «несправедливую» выгоду, которую торговые партнеры страны получают в виде торгового дефицита США.

Взаимность по расчету

Новые «взаимные» тарифы далеко не взаимные. Как поясняется на сайте офиса торгового представителя США (является членом кабинета министров и главным советником президента по торговле), взаимные тарифы рассчитываются как тарифная ставка, необходимая для балансировки двустороннего торгового дефицита между США и каждым из их торговых партнеров. Этот расчет предполагает, что постоянный торговый дефицит обусловлен комбинацией тарифных и нетарифных факторов, которые мешают балансировке торговли. То есть ни о какой тарифной «взаимности» речи не идет, расчет именно на устранение торгового дефицита.

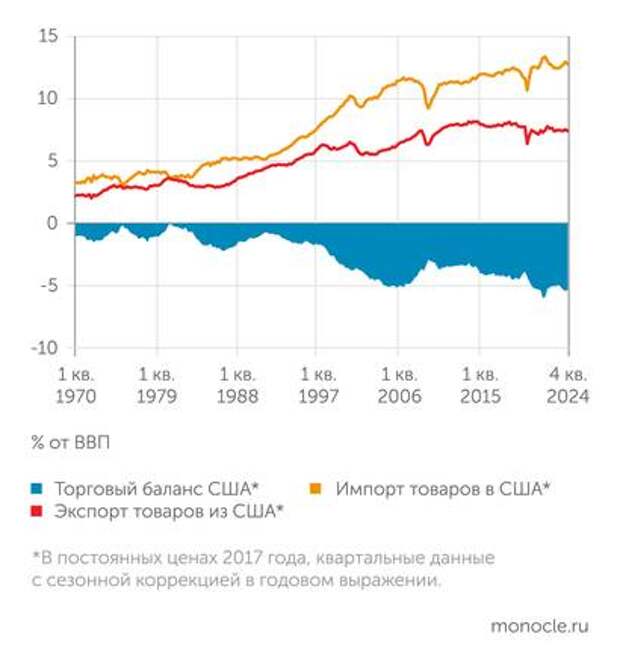

Тут есть довольно интересный момент: можно быть практически уверенным, что в расчет берется только дефицит в торговле товарами, а не товарами и услугами. Баланс по услугам во внешней торговле США положительный, он хоть и не покрывает торговый дефицит, но ощутимо его сокращает. Дефицит торгового баланса США в 2024 году составил 1,2 трлн долларов, но если принять в расчет услуги, то дефицит сократится до 0,9 трлн долларов.

Впрочем, в этом материале мы опираемся на точку зрения Трампа, поэтому в дальнейшем будем говорить конкретно о внешней торговле товарами. Сказать, что ситуация с торговым дефицитом для экономики США в целом прямо критическая, нельзя. Последние три года торговый дефицит США колебался на уровне примерно 5,3% ВВП страны. Причем небольшая отрицательная динамика в основном объяснялась опережающим ростом импорта, а никак не проблемами с экспортом, как делает вид Трамп. По факту он хочет, чтобы другие страны начали покупать больше товаров из США, чтобы компенсировать рост потребления импортных товаров в самих США (подробнее о дефиците торгового баланса США см. «Молот Трампа бьет неумолимо, но сил в руке мало», «Монокль» № 7 за этот год).

Не получилось

По расчету сотрудников Трампа, против импорта из США в ЕС введены торговые барьеры (включая сами тарифы, нетарифные меры, административные барьеры, манипуляции с курсом валют и т. д.), эквивалентные пошлинам в размере 39%. В ответ США хотели ввести пошлины против товаров из ЕС в размере «скромных» 20%. Во время приостановки на 90 дней пошлины против ЕС составят 10%.

Расчетные пошлины Китая против американских товаров получились в размере 67%. «Ответка» от США должна была составить 34%. На Китай приостановка не распространяется, а несколько дней торговой войны уже взвинтили пошлины против китайских товаров до запретительных 145%. Китай в ответ поднял пошлины на американские товары до 125% — в принципе, это уже чисто политические игры, так как все, что выше 20 и тем более 50%, является фактически запретительным уровнем и означает остановку торговли. При этом Пекин держится на удивление стойко, а один из представителей Поднебесной заявил, что Китай готов бороться до конца, так как «мир достаточно велик, и США не являются единственным рынком в мире. Китай существует уже пять тысяч лет, и большую часть этого времени не было США, и мы выжили». А китайская авиакомпания Juneyao Airlines начала тормозить поставки самолетов от Boeing из-за роста пошлин.

Прежде чем перейти к анализу уровня зависимости трех главных игроков — США, Китая и ЕС — друг от друга и силы их переговорных позиций, стоит еще раз присмотреться к 90-дневной приостановке. Некоторые аналитики и экономисты доходят до того, что считают, что план «А» тарифной авантюры Трампа как раз и предполагает текущую ситуацию: создать угрозу драконовских санкций, подождать, пока торговые партнеры приползут соглашаться на любые условия, после чего начать выкручивать им руки, склоняя к невыгодным для них сделкам. Однако эта теория не бьется с тем, что Трамп, как уже говорилось выше, многие годы является открытым сторонником жестких тарифов.

Другой интересный момент: хотя в администрации Трампа и говорят, что больше 75 стран пришли с предложениями заключить сделки по тарифам, предоставить список стран или хоть какие-то детали там отказываются. Так что, скорее, причину приостановки тарифов стоит видеть в резкой реакции миллиардеров — друзей Трампа на потери на фондовом рынке. Еще одной причиной приостановки пошлин может быть то, что после первоначального снижения доходности 10-летних казначейских облигаций США с 4,2 до 4% на введении пошлин она снова пошла в рост и на момент сдачи этого материала превышала 4,4%. Возможно, расчет команды Трампа был на то, что даже в кризисы, спровоцированные самими США, US Treasuries становятся спасительной гаванью от риска. Соответственно, искусственно создав кризис, можно получить снижение ставок по гособлигациям США и сэкономить на облуживании госдолга. Не получилось.

Кто меньше экспортирует — тот прав

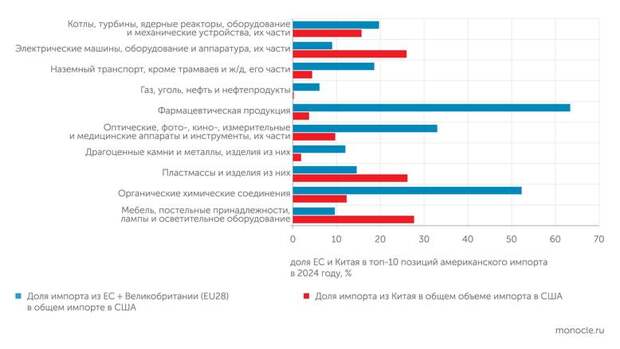

Вернемся непосредственно к внешней торговле. По данным Всемирного банка, на 2023 год объем экспорта США был эквивалентен 11% ВВП, импорта — 13,9% ВВП. По расчетам «Монокля» по данным Комиссии по международной торговле США (ITC, U. S. International Trade Commission), на ЕС и Великобританию (EU28) приходилось 21,8% американского экспорта, на Китай всего 7%. При этом доля EU28 в импорте товаров в США составляла 20,6%, Китая — 13,4%. Как видим, если смотреть на общие цифры, то какой-то критической зависимости от экспорта или импорта, даже по крупнейшим контрагентам, у США нет. Соответственно, с учетом того, что США являются самым привлекательным рынком в мире, они, предположительно, могу выкручивать руки своим торговым партнерам.

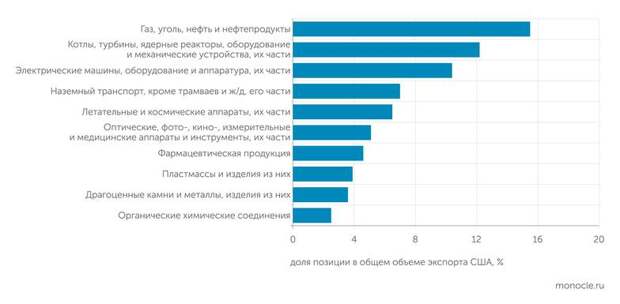

Если же мы посмотрим на разбивку экспорта США по позициям, то можем несколько удивиться: первое место в нем с 15,5% от общего объема экспорта занимает позиция «Газ, уголь, нефть и нефтепродукты», причем почти треть — 29,3% — экспорта этой позиции приходится на ЕС. Сразу видны последствия взрыва на «Северных потоках». Впрочем, дальше уже идут различные машины и оборудование.

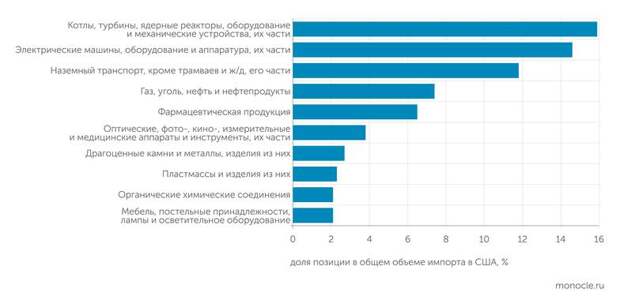

Разбивка импорта по позициям тоже интересна. Первое место с долей в общем объеме почти 16% занимают «Котлы, турбины, ядерные реакторы, оборудование и механические устройства, их части». 20% в импорте этой позиции идет из ЕС, 15,7% — из Китая. Второе место с 14,6% занимают «Электрические машины, оборудование и аппаратура, их части». 9% этой продукции импортируется из ЕС, 26% — из Китая. Собственно, в этой позиции как раз и прячутся бытовые приборы, смартфоны и аккумуляторы, которые массово производятся в Поднебесной. Отдельно отметим и четвертое место с 7,4% — «Газ, уголь, нефть и нефтепродукты». Тут стоит напомнить, что, хотя США стали нетто-экспортером нефти, это касается легкой нефти, тяжелую им все еще приходится импортировать, в том числе из России.

Обратить внимание стоит на то, что как в топ-10 по импорту, так и в топ-10 по экспорту США, помимо газа и нефтепродуктов, присутствуют практически одни и те же позиции различных видов машин и оборудования. Дело в том, что в США сосредоточены части производственных цепочек с максимальной добавленной стоимостью. Это позволяет американским специалистам получать хорошие зарплаты. Трудоемкие, энергоемкие и грязные части производственных цепочек американские мегакорпорации давно вывезли за пределы США. И если Трамп будет упорствовать во введении тарифов, пострадают не только простые потребители, которым в любом случае придется платить больше — либо за импортные товары, либо за американские, производители которых поднимут цены в отсутствие конкурентов или ориентируясь на взлетевшие цены экспортных аналогов, но и состоятельная верхушка американского общества.

Предположим, часть производства действительно вернется в США. Однако, во-первых, себестоимость производства там выше, во-вторых, вернутся не элитные рабочие места, которые никуда не уезжали, а низкооплачиваемые, с тяжелыми условиями труда. Поэтому шансы на то, что простые американцы станут жить лучше, даже при наиболее благоприятном раскладе близки к нулю. Мегакорпорации же получат снижение нормы прибыли из-за потери доступа к дешевой рабочей силе и другим выгодам от международного разделения труда.

Первое место в экспорте США с 15,5% от общего объема занимают «Газ, уголь, нефть и нефтепро дукты», причем почти треть экспорта этой позиции приходится на ЕС. Сразу видны последствия взрыва на «Северных потоках»

Стоит напомнить, что для того, чтобы протекционизм привел к ожидаемым результатам, помимо тарифов требуется индустриальное общество, с продуманными отраслевыми мерами поддержки. Нужны также доступное образование и медицина, которые позволяют иметь в стране недорогих, но при этом квалифицированных рабочих и инженеров. Нужна развитая, а не разваливающаяся, как в США, инфраструктура и многое другое. Фактически на примере Трампа мы видим, что происходит, когда успешный девелопер берется за управление империей. Создается ощущение, что Трамп просто не понимает, что мир устроен очень сложно, и по привычке ищет простых решений уровня владельца бизнеса.

Дракон готов к войне

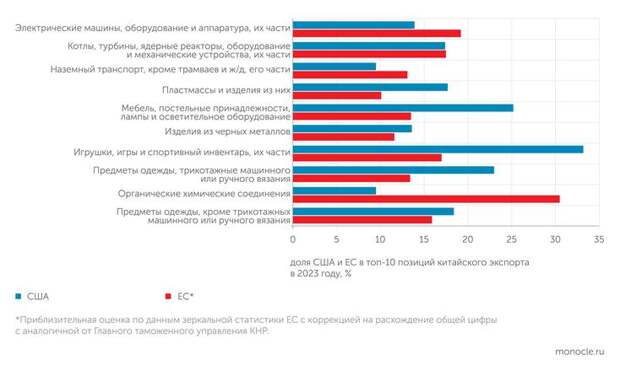

С Китаем ситуация интереснее. С пика в 36% в 2006 году экспорт из страны снизился к 2023 году до 19,7% ВВП. А импорт за тот же период — с 28,4 до 17,6% ВВП. Судя по цифрам, Китай больше не фабрика мирового ширпотреба, а фабрика мирового авто- и электропрома, и сам он зависит только от двух вещей — сырья и важного оборудования, которые все еще приходится завозить.

Причем доля США в китайском экспорте хоть и достаточно велика (в 2023 году она составила 14,8%), но далека от критической. Доля США в импорте Китая и того меньше — 6,5%. Именно тут кроется разгадка жесткой позиции по тарифам, которую занял Пекин.

Даже если часть производства вернется в США, вернутся не элитные рабочие места, которые никуда не уезжали, а низкооплачиваемые, с тяжелыми условиями труда и низкой производительностью

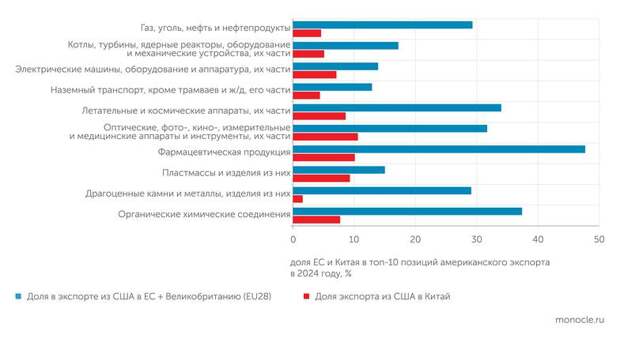

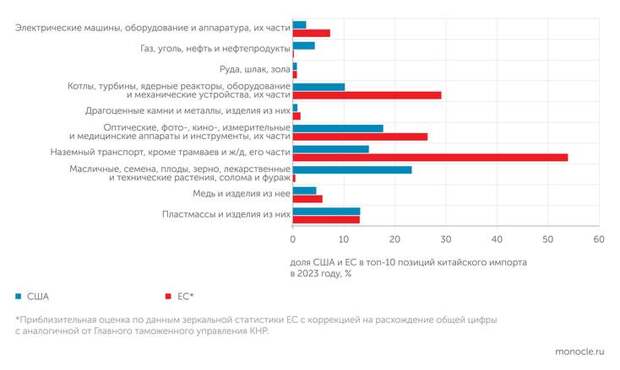

Более того, по части поставок различного оборудования в Китай ЕС играет значительно большую роль, чем США. Например, доля ЕС в импорте в Китай по позиции «Котлы, турбины, ядерные реакторы, оборудование и механические устройства, их части» составляет 29,1%, а США всего 10,2%. Даже поставки соевых бобов из США заместить не составит проблемы. Например, Россия активно развивает это направление, продавать сою в Китай уже начала и Бразилия. В целом наибольшую проблему для Китая составят не американские тарифы, а запрет поставок промышленного оборудования из ЕС, что может произойти, если США выдвинут именно такое условие для снятия тарифов с Европы.

Европейский шпагат

А вот у ЕС ситуация, считай, патовая. Экспорт ЕС в 2023 году, по данным Всемирного банка, был эквивалентен 51,9% ВВП, импорт — 48,3%. Причем на долю США приходилось 19,4% общего экспорта, а по некоторым товарным группам доля экспорта в США превышала 30%. С учетом того, что себестоимость производства в ЕС выше, чем в Китае, потеря такого платежеспособного рынка, как США, будет означать проблемы вплоть до банкротства крупных европейских компаний.

С другой стороны, 20,5% импорта ЕС приходится на Китай, причем половина номенклатуры «Электрические машины, оборудование и аппаратура, их части» импортируется из Китая и только 5,6% из США. Ситуация, прямо скажем, критическая: приходится выбирать между рынком сбыта и тем, чтобы остаться без доступной бытовой электроники, смартфонов, а помимо них еще и без аккумуляторов и любимой в Европе зеленой энергетики. Впрочем, они уже расконсервировали угольные электростанции, а США с радостью будут поставлять в ЕС не только СПГ, но и уголь.

ЕС пока сдаваться тоже не собирается: естественным желанием стала попытка опереться на Китай. По данным немецкой газеты Handelsblatt, ЕС и Китай начали переговоры, чтобы попытаться решить вопрос о пошлинах ЕС на китайские электромобили: напомним, еще осенью 2024 года Европа решительно закрыла от них свой рынок. А премьер Госсовета КНР Ли Цян и председатель Еврокомиссии Урсула фон дер Ляйен созвонились, и Ли Цян заверил ее, что Китай «способен полностью противостоять внешним потрясениям и уверен в своих экономических перспективах в 2025 году».

Эксперты в большинстве своем с осторожностью оценивают происходящие события, так как непонятно, что еще придумает Трамп. Кроме того, просчитать фактически разрушение сложившейся системы международной торговли очень сложно. Так, ведущий эксперт Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) Андрей Гнидченко отмечает, что новые пошлины Трампа приведут к масштабной реструктуризации глобальных торговых потоков. По его мнению, рынок США по-прежнему останется привлекательным в силу его уникального масштаба, поэтому главным эффектом будет увеличение торговли через посредников — страны, против которых новые пошлины вводились очень ограниченно (такие как Мексика и Канада), и страны, на импорт из которых введена базовая ставка пошлины 10% (например, Турция, ОАЭ, Великобритания). Небольшая часть экспорта, который ранее шел в США, может быть перераспределена на другие рынки.

По мнению Андрея Гнидченко, основным сценарием развития событий будет снижение или отмена пошлин против целого ряда стран в обмен на встречные обязательства по закупке американских товаров. Например, Индия надеется на заключение соглашения к осени, Гонконг не собирается отступать от статуса города свободной торговли и не будет вводить ответные меры, Япония и Южная Корея готовы к переговорам и в качестве временной меры собираются усилить поддержку своих производителей, а Израиль и вовсе объявил об отмене всех пошлин на американские товары заранее, но решение ко 2 апреля еще не успело вступить в силу.

Более того, не все товары подпали под новые пошлины — из-под действия ограничений выведено как минимум 20% импорта в США из всех стран, кроме Мексики и Канады (оценку масштаба исключений для этих стран дать сложнее из-за дополнительных условий, но она однозначно выше), по таким позициям, как топливо, алюминий, медь, металлоизделия, автомобили, фармацевтическая продукция, и многим другим.

«Новые пошлины вряд ли приведут к глобальным потрясениям и рецессии, но в переходный период — в течение 2025 года — замедлят рост мировой торговли и вынудят ряд стран увеличить бюджетные расходы», — заключает ведущий эксперт ЦМАКП.

Американский финансовый сектор явно не в восторге от действий Трампа, но ведет себя осторожно: Goldman Sachs сначала спрогнозировал рецессию в США, а после приостановки (не отмены!) тарифов отозвал свой прогноз. В JPMorgan считают, что вероятность рецессии выросла с 40 до 60%, в Morgan Stanley уверены, что никакой рецессии не будет, так как Трамп продавит большинство контрагентов и выторгует у них хорошие условия, после чего отменит тарифы. Разве что профессор экономики Бостонского колледжа Брайан Бетьюн прогнозирует, что экономика США вступит в рецессию ко второму кварталу этого года, причем это будет не просто рецессия, а стагфляция.

Согласно исследованию потребительских настроений Мичиганского университета, американцы впадают в пессимизм, а их годовые инфляционные ожидания подскочили до 6,7% — самого высокого уровня с 1981 года — с 4,9% месяцем ранее. Всего три месяца назад потребители ожидали инфляцию в 3,3%. Наконец, представители ФРС один за другим намекают на то, что ставку придется держать высокой дольше, чем предполагалось, — как раз из-за инфляции. Трампу придется сильно потрудиться, так как промышленность если и будет разогреваться, то медленно, а финансовый крах может — при попустительстве ФРС и молчаливом одобрении Уолл-стрит — наступить довольно быстро.

Свежие комментарии