Ожидая от ЦБ повышения ключевой ставки, банки заранее подняли доходность по депозитам ― и просчитались. Правда, особых проблем это им пока не несет

Ожидая от ЦБ повышения ключевой ставки, банки заранее подняли доходность по депозитам ― и просчитались. Правда, особых проблем это им пока не несет

Перед последним заседанием совета директоров ЦБ, от которого почти наверняка ждали ужесточения денежно-кредитной политики, по банковскому рынку прокатилась волна повышения ставок.

Так, Сбербанк временно увеличил максимальную ставку по вкладам линейки «Лучший %» до 18%, Т-банк («Тинькофф») поднял доходность по непополняемым вкладам на 7‒11 месяцев с 13 до 15%, на год ― с 13,8 до 15,8%. Альфа-банк повысил ставки по Альфа-вкладу: до 18% — на три года, 17,5% — на девять месяцев, 17% — на один год, 16,5% — на шесть месяцев. Газпромбанк по вкладу «Заоблачный процент 2024» при открытии онлайн на срок от 121 до 181 дней предложил 19%. Ставку 19% можно найти и у других игроков. При этом, напомним, ключевая ставка осталась на уровне 16%.Статья по теме: Банк России сжалился над экономикой

Откуда возникло ощущение, что ставку непременно поднимут? 21 мая зампред ЦБ Алексей Заботкин сообщил журналистам, что такой сценарий будет предметно рассматриваться на июньском заседании. Возможно, это была та самая вербальная интервенция, целью которой было подтолкнуть банки к повышению ставок, не повышая при этом ключевую ставку официально. Напомним, банки подняли не только ставки по депозитам, но и по кредитам, включая ипотеку, что вполне могло быть целью ЦБ, представители которого, наверное, даже в жарком летнем сне видят охлаждение кредитования. Если Банк России не будет злоупотреблять этим методом и не потеряет доверие как мальчик из басни Эзопа, который кричал «Волки!», это может сработать и в будущем.

Отвлечемся ненадолго от истории с депозитами: ожидания банков были обмануты и в другой области.

Речь идет об обязательных резервах: банки должны держать определенную долю своих активов на корсчетах в ЦБ. Не нужно каждый день обеспечивать соответствующий остаток, однако на него необходимо выйти в среднем за четыре-пять недель. Этот показатель также связан со ставкой, и накануне ее повышения банки стараются сэкономить, положив побольше денег по «старой» ставке (а потом забрать их). Причем для этого деньги берут где только могут, в том числе занимают у того же ЦБ и даже берут в репо: это все равно выгоднее, чем потом поддерживать резервы в условиях выросшей ставки.

Как рассказал начальник аналитического управления, член совета директоров банка БКФ Максим Осадчий, перед ожидаемым повышением ключевой ставки банки, чтобы совершить свой маневр по снижению издержек на поддержание обязательных резервов, обычно резко увеличивают заимствования у Центрального банка. В целом по системе речь идет о триллионах рублей.

«Раньше таким образом банкам удавалось неплохо сэкономить. В июне эта ставка не сыграла, банки напрасно продержали несколько дней пять с лишним триллионов рублей на корсчетах в ЦБ и уже вернули большую их часть, ― рассказывает Осадчий. ― Деньги для этого маневра банки сняли со своих депозитов в ЦБ, взяли обеспеченные кредиты и привлекли ликвидность через репо все у того же ЦБ».

Жалеть банки, конечно, не стоит, но такая «стратегия эффективного управления ресурсами» обесценивает инструмент обязательных резервов, предупреждает Осадчий, а ведь это важный инструмент управления ликвидностью банковского сектора, позволяющий снижать риски банковской системы.

Но вернемся к более насущным для нас доходностям депозитов.

Сократили разрыв

На первый взгляд новые предложения банков выглядят как аукцион неслыханной щедрости. Однако, как объясняет управляющий директор по валидации «Эксперт РА» Юрий Беликов, заметно обогнали ключевую только максимальные ставки по вкладам. «Не стоит усматривать в этом драматичное давление на чистую процентную маржу банков, – рассуждает он. – Самые высокие ставки предлагаются по наименее востребованным вкладам — с ограниченными сроками (как правило, до полугода), без возможности пополнения, с выплатой процентов в конце срока». Таким образом, продолжает Юрий Беликов, когда крупнейшие банки вводят сберегательные продукты со ставками в районе 19‒20%, это не значит, что стоимость большей части розничных ресурсов повышается до этих уровней.

Младший директор банковских рейтингов Национального рейтингового агентства (НРА) Наталия Богомолова подтверждает, что, хотя банки предлагают повышенные ставки для привлечения «новой» краткосрочной ликвидности (до шести-семи месяцев), как правило, эти акции не действуют на переоформленные вклады.

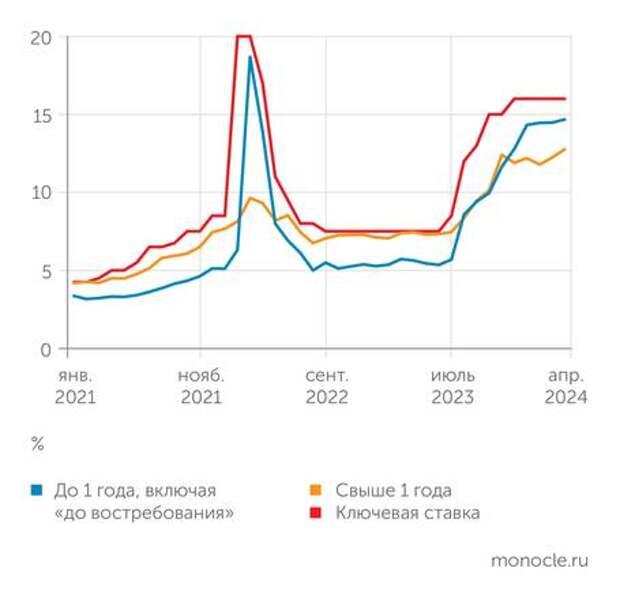

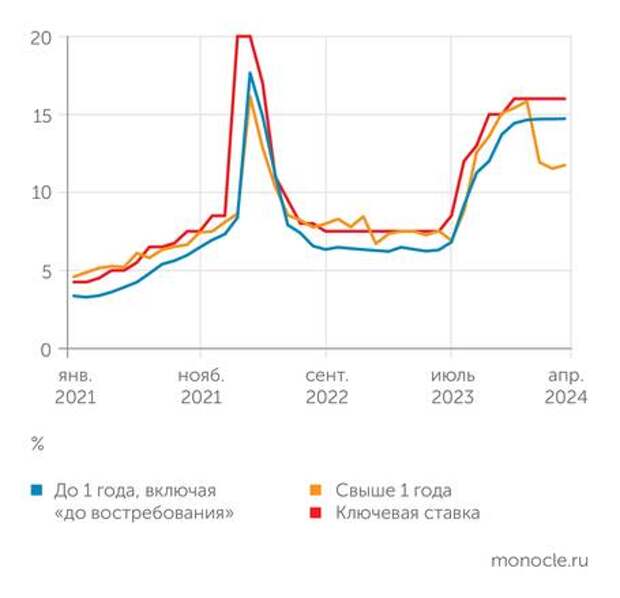

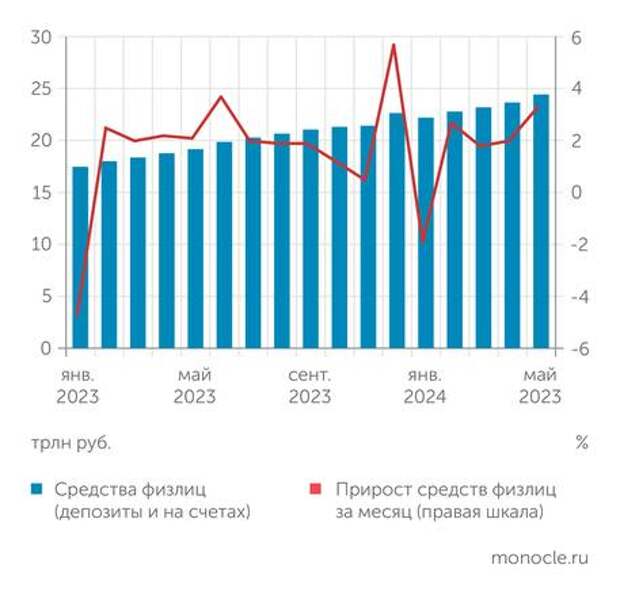

Статистики по средневзвешенным ставкам по депозитам за май и июнь еще нет. Однако на графиках 1 и 2 мы видим, что после серии повышений ключевой ставки, начавшейся в середине прошлого года, доходности по «свежепривлеченным» краткосрочным депозитам населению существенно отставали от нее и только к январю‒февралю 2024 года вышли на традиционный уровень, примерно на 1,5 п. п. ниже ключевой (14,7% в апреле). Долгосрочные же депозиты в ожидании снижения ставки к концу года оставались ниже нее более чем на 3 п. п. еще в апреле (12,8%). Краткосрочные депозиты юридических лиц традиционно отставали от ключевой примерно на 1 п. п. (14,7% в апреле), а долгосрочные следовали за ней почти один в один, и только в феврале‒апреле, опять-таки в ожидании снижения ставки к концу года, отстали от нее более чем на 4 п. п. (11,7% в апреле). Правда, дело может быть еще и в том, что какая-то из крупнейших компаний весной получила кредит под хороший процент ― ведь цифры, напомним, средневзвешенные.

Сейчас доходности по депозитам могут еще пойти вверх, так как надежды на снижение ключевой ставки к концу года пошли прахом, а шанс ужесточения ДКП увеличивается с каждым заседанием.

«Риторика ЦБ остается жесткой, ожидания повышения ключевой ставки сохраняются. Нельзя исключить, что до 20 процентов ― с учетом новых санкций», ― рассуждает Максим Осадчий.

Однако и это повышение ставок по депозитам будет до традиционных значений разницы с ключевой в 1‒1,5 п. п., а не до 19‒20% (если говорить о средневзвешенных показателях).

Эксперт института «Центр развития» НИУ ВШЭ Игорь Сафонов напоминает, что для банков и других финансовых организаций важно не столько значение ключевой ставки в моменте, сколько видение того, как она будет двигаться дальше. «Ранее аналитики (включая нас) прогнозировали снижение ключевой ставки во втором полугодии на фоне дальнейшего замедления ценовой динамики, однако текущая инфляционная картина существенно изменила прогнозы: вероятность роста ставки в третьем-четвертом квартале значительно возросла, причем мы ожидали ее повышения уже на июньском заседании», ― говорит Сафонов и добавляет, что с началом сезона отпусков банки обычно испытывают потребность в ликвидных средствах на фоне оттока денег с клиентских счетов, что также оказало влияние на предложения по вкладам.

Конкуренция стала жестче

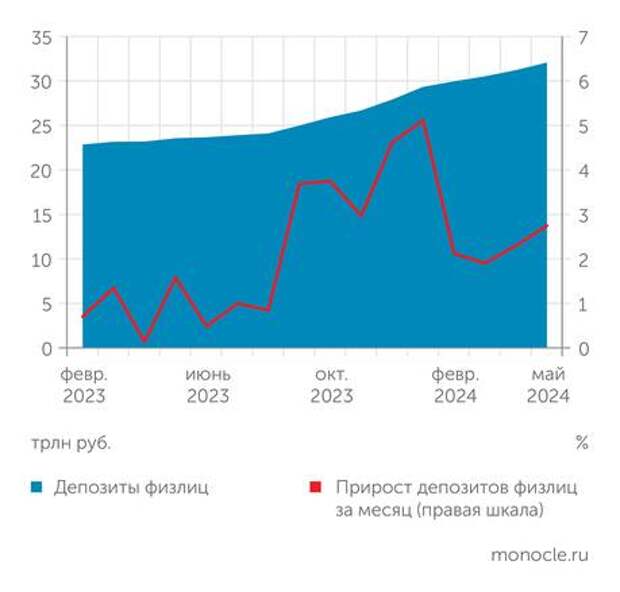

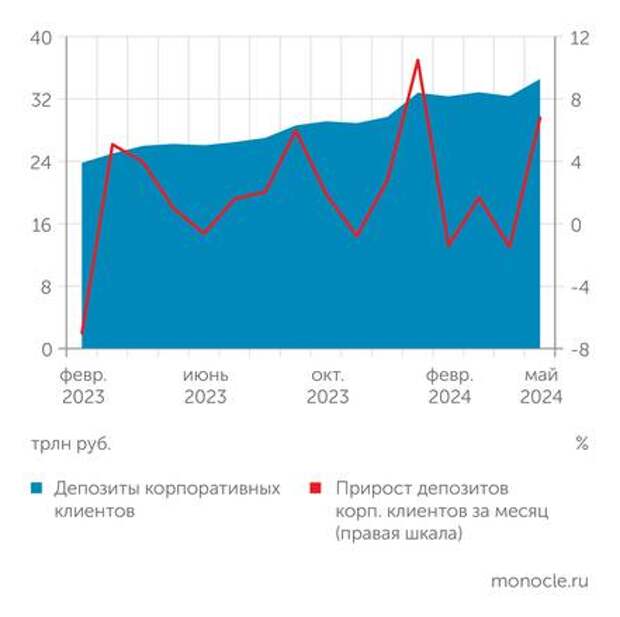

Однако в целом проблемы с привлечением депозитов у банков нет, и сейчас она не предвиделась. Депозиты росли достаточно стабильными темпами, как в целом по системе, так и у крупнейших игроков. Данные есть только по апрель (у Сбера — по май). Слома тенденции, как, например, в первой половине 2022 года, не было. А значит, не было и необходимости в резком подъеме ставок по всей линейке депозитов для привлечения или удержания клиентов.

Интересно, что, как рассказала после заседания 7 июня глава Банка России Эльвира Набиуллина, банки усилили конкуренцию за вкладчиков после увеличения лимита переводов между своими счетами до 30 млн рублей — это, считают в ЦБ, отчасти и привело к тому, что банки повышали ставки для удержания клиентов.

Игорь Сафонов согласен с тем, что вступление в силу с 1 мая закона об увеличении лимита бесплатных переводов и повысившаяся в результате конкуренция за средства клиентов и вынудили банки начать улучшать условия по депозитам.

Вполне возможно, что наибольшую выгоду от повышения ставок получили клиенты сегментов Premium и Private, но публично доступной статистики отдельно по ним нет.

Справятся без проблем

Что касается того, как банки будут жить дальше, то с этим все просто. Ни фальстарт с повышением ставок, ни тот факт, что дорогие депозиты придется сохранять довольно долго, значительно на них не повлияет.

Ведь банки в основном соразмерно повышают ставки и по розничным кредитам. «Спрос на них снижается как из-за роста ставок, так и из-за общей закредитованности, ― констатирует Юрий Беликов. ― Но меньшие объемы выдач подорожавших кредитов в среднем должны соотноситься с переоформлением лишь некоторой части вкладов по повышенным ставкам».

Говоря проще, банки спокойно компенсируют удорожание своих пассивов, тем более что это подорожание невелико.

Игорь Сафонов объясняет: средние ставки по всему объему депозитов не так уж велики. В качестве примера он приводит данные за апрель, когда средневзвешенная ставка по новым депозитам физических лиц (без учета открытых ранее) составила 14,6%, а средняя ставка по новым потребительским и автокредитам — 17,3 и 17,6% соответственно. «Изменившиеся ожидания по траектории ключевой ставки также будут перенесены в стоимость кредитных продуктов, хотя и в меньшем масштабе по сравнению с депозитами», ― добавляет он.

Юрий Беликов уточняет, что хотя дефицита ликвидности в секторе нет, но есть традиционный дефицит длинного устойчивого фондирования. «Средства институциональных инвесторов доступны ограниченному кругу крупнейших банков, в основном системно значимым кредитным организациям, и эти пассивы имеют очень ограниченные темпы роста. Корпоративное фондирование по большей части краткосрочно, ― констатирует управляющий директор “Эксперт РА”. ― В качестве источника относительно устойчивого фондирования остаются вклады физических лиц».

До 2022 года, продолжает Юрий Беликов, фондовый рынок «отъедал» значительную часть этого ресурса: по мере закрытия депозитов деньги переносились в инструменты фондового рынка. Но после единовременного и значимого обесценения фондовых активов в 2022 году инвесторы, осознав риски, значительно поумерили пыл. «Средства розничных инвесторов, в среднем удовлетворенных текущими ставками по вкладам, удерживаются в банковском секторе, но, конечно, всегда актуален вопрос их распределения между кредитными организациями, ― резюмирует Беликов. ― Банки могут повышать ставки, конкурируя между собой за наиболее устойчивые и длинные розничные ресурсы».

Есть ли у текущего состояния риск? Если и есть, то отдаленный. «Сейчас банки привлекают деньги на относительно небольшие сроки по высоким ставкам, а размещали их, в особенности на длительные сроки, по более низким, выдавая ипотеку и кредиты предприятиям, ― говорит Максим Осадчий. ― Соответственно, возникают “процентные ножницы” (ситуация, когда долгосрочные активы на фоне роста стоимости фондирования становятся убыточными. — “Монокль”), возрастает процентный риск». Пока сохраняется мощный бюджетный импульс, острого беспокойства нет, но, когда он закончится, может вырасти вероятность дефолтов заемщиков, особенно в тех отраслях, которые находятся на периферии этого импульса. Бизнес может не справиться с возрастающей долговой нагрузкой, и у банков на балансе станет больше непрофильных активов, резюмирует член совета директоров банка БКФ.

Свежие комментарии