Китай не учел риск снижения объемов торговли с США и Европой, а развитие внутреннего рынка столкнулось со склонностью граждан к сбережению. У страны не осталось выбора — только стимулировать экономику в кредит

Китай не учел риск снижения объемов торговли с США и Европой, а развитие внутреннего рынка столкнулось со склонностью граждан к сбережению. У страны не осталось выбора — только стимулировать экономику в кредит

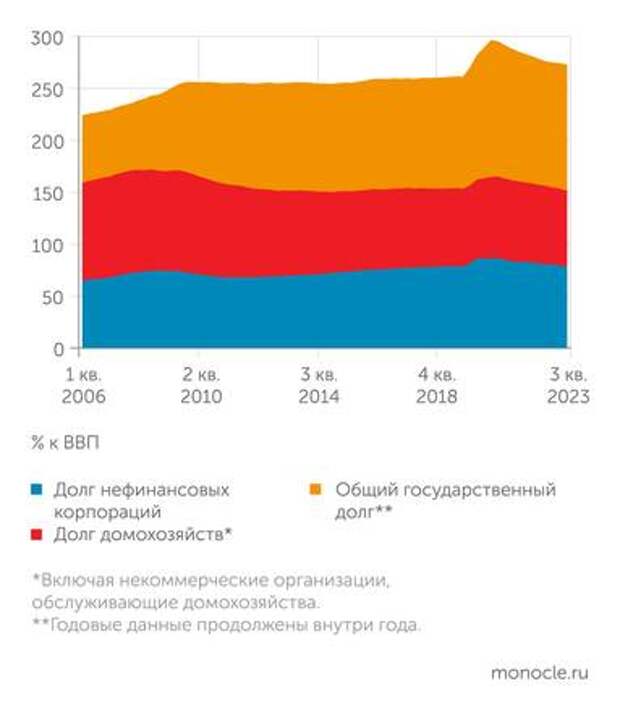

Тема слишком большого долга Китая все сильнее раскручивается в западной прессе. Действительно, общий долг нефинансового сектора Китая — правительства, нефинансовых корпораций и домохозяйств — к концу третьего квартала 2023 года достиг 311,5% ВВП. Для сравнения: общий долг США на ту же дату составлял 273,1% ВВП, Японии — 434,8%.

Статья по теме: Пекин продал в первом квартале рекордный объем трежерис

Более того, недавно министерство финансов КНР объявило, что собирается выпустить гособлигации на 1 трлн юаней (138 млрд долларов). При этом страна распускает резервы: в первом квартале 2024 года Китай продал американские бумаги на рекордные 53,3 млрд долларов. Стране явно нужны деньги. Если учесть, что население сокращается, доля людей старше 65 лет растет, кризис рынка недвижимости в самом разгаре, а еще время от времени начинается дефляция, то неудивительно, что некоторые западные СМИ предрекают Китаю государству «японский сценарий». Напомним, с 1990-х годов в Японии началась тридцатилетняя стагнация, а ее индекс Nikkei 225 только недавно вернулся к уровню 1991 года.

При этом экономика Китая вполне бодра. На днях аналитик JPMorgan Чжу Хайбинь улучшил прогноз роста ВВП КНР на 2024 год с 4,9 до 5,2%, и он в своем оптимизме не одинок. Экономисты обратили внимание на то, что в первом квартале Поднебесная увеличила добавленную стоимость в промышленности по сравнению с предыдущим годом, диверсифицировала экспортные товары и направления, внедрила новые технологии и занимается развитием ряда отраслей.

В апреле Bloomberg ожидает роста выпуска промышленной продукции в Китая по сравнению с аналогичным периодом прошлого года на 5,5% (4,5% в марте). С потреблением тоже все относительно неплохо: розничные продажи должны были увеличиться на 3,7% (3,1% в марте). Инвестиции в основной капитал в январе‒апреле, вероятно, повысились на 4,6%, ожидаемое падение инвестиций должно было составить 9,7%. Но и тут есть хорошие новости: экономисты и рынки положительно отнеслись к информации о том, что правительство Китая готовится предложить местным властям выкупить миллионы непроданных домов по всей стране. По оценке CreditSight, с учетом далеко еще не выбранного лимита региональных властей на выпуск облигаций в 3,9 трлн юаней общий объем фискальных стимулов в этом году в Китае может превысить 3,2% ВВП.

Долги явные и неявные

Тем не менее эти стимулы, скорее всего, приведут к росту госдолга. Приведенные выше цифры соотношения долгов к ВВП основаны на оценке Банка международных расчетов (BIS) и МВФ: оценка долга правительства у BIS довольно консервативна, и этот компонент мы заменили на данные Международного валютного фонда.

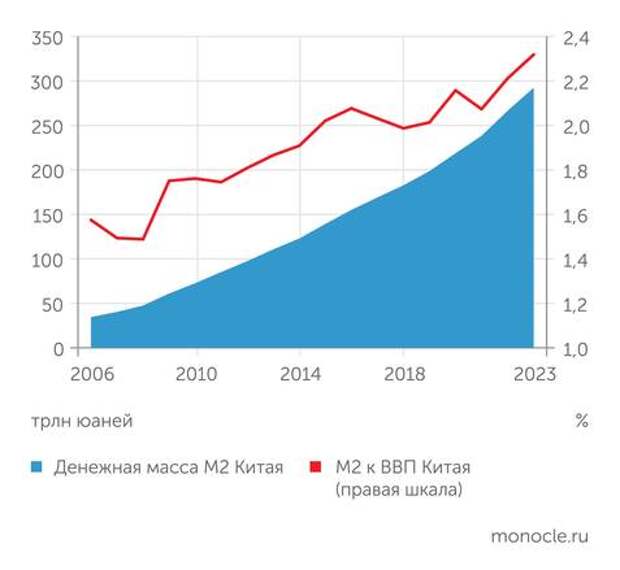

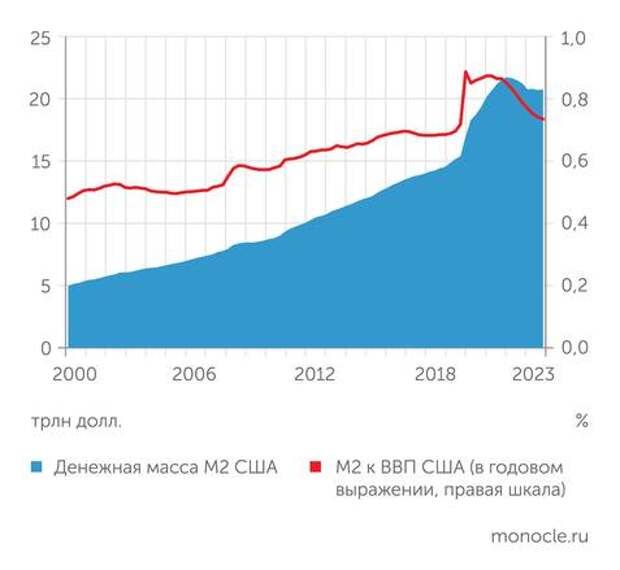

Как видим, до японского сценария в плане долга в процентах к ВВП у Китая запас еще есть, хотя Соединенные Штаты страна по общему долгу догнала еще в 2017 году, некоторое время держалась вровень, а в начале 2022 года обошла. Более того, в монетизации экономики Китай тоже оказался впереди США. В Штатах сейчас отношение денежной массы М2 к ВВП равно 0,73, а в КНР — безумные 2,32. Китайская экономика просто купается в деньгах.

Если смотреть по компонентам, то долг домохозяйств Поднебесной на конец 2023 года составил 62,4% ВВП, нефинансовых организаций — 167,1%, правительства — 83,6%. У США и Японии соотношения другие: там во главе угла стоят государственные обязательства. В США долг населения оценивается в 73,1%, компаний — в 78,4%, правительства — в 122,1%; у Японии — в 66,2 (китайцы почти догнали), 115 и 253,6% соответственно.

Казалось бы, долг центрального правительства Китая остается на весьма комфортном уровне. Более того, на внешние обязательства приходится всего 1,11%, остальное — внутренние. По валютной структуре ситуация еще лучше: в валюте других стран номинировано всего 0,75% долга. Да и керри-трейдеров можно не опасаться: доля внешних кредиторов составляет скромные 8,74%.

По словам старшего научного сотрудника Центра мировой политики и стратегического анализа Института Китая и современной Азии (ИКСА) РАН Екатерины Заклязьминской, в 2023 году общий мировой долг превысил 310 трлн долларов, но «в деньгах» гособязательства США, Китая и Японии выглядят не так уж страшно. У Штатов этот показатель составляет более 34 трлн, у Японии — 8,6 трлн, у КНР — «всего» 4,2 трлн, или около 25% ВВП. «Показатели Китая на фоне других экономических гигантов выглядят вполне оптимистично», — заключает эксперт.

Собственно, на этом тему финансовых проблем правительства Поднебесной можно было бы закрыть, если бы не темные воды долга компаний и регионов. Как поясняет директор по инвестициям Astero Falcon Олег Новиков, на бумаге власти КНР имеют вполне приемлемый уровень обязательств, однако существенная часть общего долга в стране приходится на региональных и муниципальных заемщиков через так называемые компании финансирования местных органов власти (local government financing vehicles, LGFV). «Эти инструменты теневого финансирования помогали провинциям привлекать капитал для реализации инфраструктурных проектов, при этом они не отражаются на балансе правительства», — рассказывает Олег Новиков. Совокупный долг LGFV составляет 75% ВВП, и если учитывать его как обязательства правительства, то коэффициент государственного долга Китая увеличивается до 130% ВВП, резюмирует представитель Astero Falcon. Хуже, чем у США.

Потратились на инфраструктуру

Зачем вообще китайцы начали наращивать долг? Ведь раньше их модель развития функционировала за счет привлечения иностранных инвестиций и дешевой рабочей силы. Собственно, из такой постановки вопроса часть ответа уже понятна: в какой-то момент эти ресурсы иссякли, и пришлось придумывать что-то другое. «Чтобы рост не останавливался, государство стало его активно стимулировать, — поясняет старший преподаватель кафедры международной политики и зарубежного регионоведения Института общественных наук РАНХиГС Сергей Маргулис. — Это неплохо помогло Китаю пройти финансовый кризис 2008 года — по крайней мере, лучше, чем Соединенным Штатам или странам Европы. Но вот с этого момента начинается стремительное увеличение размера долга». При этом большая часть того самого долга, о котором обычно говорят, — это долг корпораций и местных властей, который сильно вырос в период пандемии, продолжает Сергей Маргулис: именно региональные чиновники в период коронавирусных ограничений пытались стимулировать развитие бизнеса в провинциях.

По данным Народного банка Китая, в 2020 году уровень кредитования промышленных проектов резко пошел вверх. В общей статистике по займам этот факт не слишком заметен: там на первый план выходит спад в кредитовании строительства. Рост объемов средне- и долгосрочных промышленных проектов увеличился с 6,9% в конце 2019 года до 32,5% в середине 2023-го. К концу первого квартала нынешнего года данный показатель, в том числе из-за очень высокой базы, снизился до 23,6%. Исследование Rhodium показало, что большая часть этого увеличения пришлась на рефинансирование уже упомянутых LGFV региональных и местных властей, которые вкладывали средства в различные инфраструктурные проекты. Кроме того, многие компании брали дешевые кредиты, но отказывались от реальных инвестиций, предпочитая им долгосрочные финансовые инструменты. Исследование также показало, что хотя объемы выдачи займов по-прежнему растут, доля средств, взятых на развитие производства, в промышленных кредитах снизилась с 80% в начале 2020 года до 63% в четвертом квартале 2023-го.

Внутренние ресурсы: китайский колорит

Екатерина Заклязьминская констатирует: прежние драйверы экономического роста КНР — экспортная торговля и масштабные инвестиции в основной капитал — стремительно теряют актуальность.

Новым драйвером должен стать внутренний рынок, который еще не проявил свой потенциал в полной мере. Власти страны приступили к стимулированию внутреннего рынка лишь в начале XXI века, причем особенную активность можно было наблюдать в 2010-е годы. Четыре года назад, в 2020-м, в стране появилась новая стратегия — «двойная циркуляция», основная задача которой заключалась в устранении изъянов прежней модели экономического роста.

Но ставка на внутренний спрос не сработала: помешал национальный менталитет. «Китайцы обычно стремятся копить, а не тратить, поэтому стимулировать экономику КНР, развивая внутренний рынок, оказалось не так просто, — поясняет старший научный сотрудник Центра мировой политики и стратегического анализа ИКСА РАН. — Для начала властям требовалось изменить привычные шаблоны потребления населения. И в последнее время страна добилась значительных успехов на этом пути: до 2023 года валовое накопление основного капитала — показатель, демонстрирующий, какая доля в добавленной стоимости в экономике страны инвестируется, а не потребляется, — находилось на сравнительно высоком уровне, более 40 процентов ВВП, а на конечное потребление приходилось всего около 60 процентов. В 2023 году ситуация кардинально изменилась: валовое накопление составило всего 28,9 процента, а конечное потребление — 82,5, что приблизило Китай по шаблонам потребления к развитому миру».

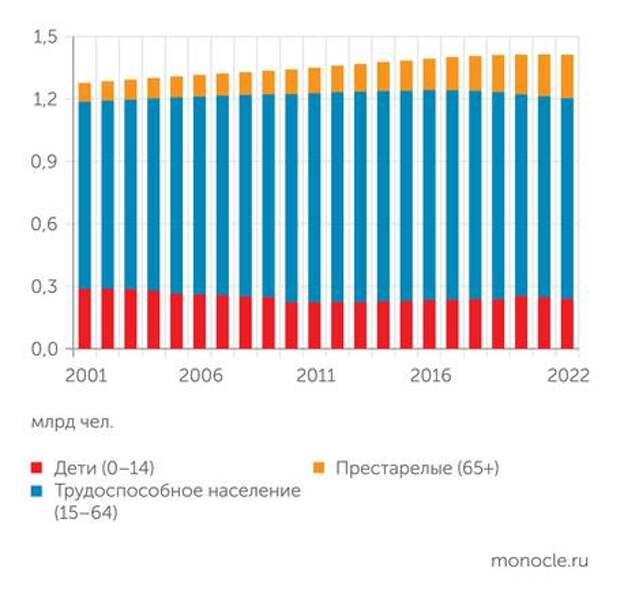

Однако если китайская экономика в целом научилась расходовать деньги, то сказать то же о населении нельзя. Тратят по факту бюджет и бизнес, а люди все еще предпочитают копить. Объяснение лежит в области демографии: страну нагнали последствия политики «одна семья — один ребенок». Помимо того что население сокращается, оно еще и стареет. По данным Национального бюро статистики Китая, число граждан уменьшилось с 1,413 млрд человек в 2021 году до 1,41 млрд в 2023-м. А доля людей старше 65 лет растет уже очень давно. В 2001 году коэффициент зависимости пожилых (отношение пожилых к трудоспособному населению) составлял 10,1%, а по результатам 2023 года может превысить 22,5%.

В КНР родителей в старости традиционно содержат дети. Правда, пенсии, вопреки распространенному мнению, здесь имеются, и не только у военных и чиновников. Но есть и ряд проблем: например, полноценную накопительную пенсию ты получаешь, только если у тебя есть прописка в городе. Если же ты прописан в селе, а работаешь в городе — тебе не повезло. Таких людей в Китае очень много, и им приходится самостоятельно копить на старость — особенно если детей нет или ребенок всего один (поскольку молодая семья вынуждена содержать две пары пожилых родителей).

Итак, пенсионеры выступать в качестве платежеспособных потребителей не могут, а молодые откладывают деньги на будущее. Ситуация с детьми несколько выправилась в 2020 году, когда в карантин все сидели дома: коэффициент зависимости детей (от 0 до 14 лет) вырос с 23,8% в 2019 году до 26,2%. Однако к 2022 году этот показатель снова упал до 24,8%. Информация за 2023-й пока не раскрывается.

Если учитывать обязательства местных властей, совокупный коэффициент государственного долга Китая увеличивается до 130% ВВП — хуже, чем у США

По данным за 2019 год, норма накопления китайских домохозяйств достигла 34,8% от располагаемого дохода. Чтобы оценить масштаб проблемы, достаточно сравнить цифры: в США такая норма составляет 9,1%, в зоне евро — 6,6%, в России — 4,3%. Китай явно умудряется выживать только за счет внешних рынков и гигантского населения.

Все же японский сценарий?

У китайского и японского сценариев есть как сходство, так и различия. Прежде всего, конечно, размер: в Поднебесной имеется внутренний рынок, пусть медленно, но развивающийся, огромное население, достаточно большие запасы собственных природных ресурсов и, главное, наличие дружественных стран вне зоны прямого влияния США. Последнее, возможно, станет ключом к решению проблемы.

Напомним, что основой японского экономического чуда в свое время были преференции со стороны США: свободный выход на их рынок, доступ к передовым на тот момент американским и европейским технологиям плюс искусственно поддерживаемая дешевая иена. Закончилось чудо договором 1985 года, подписанным в нью-йоркском отеле Plaza Японией, США, Великобританией, Францией и Западной Германией. Согласно договоренности Япония обязалась повысить курс иены с 238 за доллар в 1985 году до 130 в 1987-м. После этого США ввели заградительные пошлины на японскую полупроводниковую продукцию, а потом и на другие товары. Поначалу японцы, неожиданно разбогатевшие из-за роста курса национальной валюты, радовались, но дальше их ждали пузырь на рынке недвижимости, падение конкурентоспособности продукции и три потерянных десятилетия.

Путь, по которому идет Китай, напоминает японский, но преимущества, которые есть у КНР, помогут ей избежать судьбы своего восточного соседа. Кроме того, китайский и японский кризисы в сфере недвижимости существенно различаются. Как напоминает Сергей Маргулис, в Японии кризис строительной отрасли сопровождался взлетом цен на недвижимость, после которой был резкий обвал. «В Китае никаких резких скачков пока не наблюдается. Да, есть некоторый спад цен и спроса, но в целом он не выглядит колоссальным», — говорит эксперт. Кроме того, в Японии значительная часть долга — долг государственный. «В случае Китая обязательства в основном корпоративные, и государство в состоянии существенно снизить их влияние внутренними интервенциями. На мой взгляд, ситуации тут разные, и о японском сценарии говорить не приходится», — уверен Сергей Маргулис.

Екатерина Заклязьминская обращает внимание на то, что, хотя в Китае сокращается количество трудоспособного, экономически активного населения, оно при этом богатеет. «Власти нацелены на создание к 2035 году общества “всеобщей зажиточности”, в котором будет проживать значительное число представителей среднего класса, — напоминает она. — Целевой показатель — добиться двукратного роста среднего класса. В случае реализации поставленных задач около 800 миллионов человек можно будет отнести к среднему классу». Заклязьминская убеждена, что эти люди станут активно тратить заработанные средства на различные товары и услуги.

От себя добавим, что с 2011 по 2022 год ВВП на душу населения (по паритету покупательной способности в реальном выражении в постоянных ценах) увеличился в КНР на 87,9%, что однозначно говорит о повышении благосостояния.

Регионы слишком увлеклись

Наконец, остаются вопросы с корпоративным и региональным долгом. По мнению Народного банка Китая, уровень обязательств местных правительств можно назвать средним или даже ниже среднего, если проводить страновые сопоставления. Тем не менее косвенно власти признают, что проблема есть, и готовы ее решать: работать над тем, чтобы долги региональных чиновников лучше управлялись и не накапливались. «Планируется совершенствование системы управления квотами по долгу местных администраций, внедрение пилотных проектов, которые будут контролировать скрытые задолженности и оперативно информировать вышестоящие власти. Центральное правительство продолжит поддержку регионов, поскольку те столкнулись с сокращением поступления средств в местные бюджеты. Например, в 2023 году министерство финансов КНР приступило к рефинансированию облигаций местных органов власти», — перечисляет Екатерина Заклязьминская.

Китайская долговая проблема, похоже, действительно под контролем. При необходимости власти могут снова увеличить лимит долга регионов, как уже делали в 2024 году (на 100 млрд юаней — до 3,9 трлн) или напрямую выкупить региональный долг. Да и у населения достаточно денег, которые нужно во что-то вкладывать, тем более что интерес к недвижимости заметно упал.

«На данный момент именно непрозрачный и проблемный региональный долг является первостепенным вызовом для Пекина», — говорит Олег Новиков, уточняя, что дефолтов по LGFV пока не было. Наиболее остро, по словам представителя Astero Falcon, проблема долга стоит в бедных южных провинциях. Для стимулирования доходной части правительство пытается реанимировать рынок недвижимости: с начала года почти во всех регионах страны отменены или снижены ограничения на покупку квартир.

Тратит в Китае бюджет и бизнес, а люди все еще предпочитают копить. Объяснение лежит в плоскости демографии: Поднебесную нагнали последствия политики «одна семья — один ребенок»

По мнению эксперта, путей решения проблемы высокого регионального долга несколько: сокращение расходной части местных бюджетов, рефинансирование и реструктуризация, выборочный дефолт наиболее проблемных эмитентов. Центральный банк Китая чаще всего прибегает ко второму варианту, который на рынке окрестили extend and pretend — «продлевай и притворяйся»: регулятор сокращает нормативы банковских резервов, призывает кредитные организации активно рефинансировать долг местных органов власти и выпускает долг от своего имени, который затем перечисляет в местные бюджеты. В частности, в августе 2023 года Пекин позволил властям 12 регионов рефинансировать часть задолженности LGFV и другие забалансовые кредиты на льготных условиях — по сути, это был выборочный bailout, спасение наиболее проблемных эмитентов. В мае 2024 года правительство страны разместило специальные сверхдолгосрочные казначейские облигации на сумму 1 трлн юаней (140 млрд долларов) — собранные средства планируется перевести местным администрациям, а центральное правительство возьмет на себя погашение этого долга.

Очевидно, японский сценарий Китаю не грозит. С региональными долгами он тоже справится. А вот что делать с демографической проблемой и чрезмерной склонностью граждан к сбережению — непонятно. В текущей ситуации даже у Поднебесной не хватит средств на реформу пенсионной системы, которая даст нужный эффект, — либо это приведет к новому впечатляющему росту задолженности в долгосрочной перспективе.

Свежие комментарии