Текущий счет платежного баланса снова в плюсе. Вес внешней торговли в ВВП продолжит снижение

читайте на monocle.ruТекущий счет платежного баланса снова в плюсе. Вес внешней торговли в ВВП продолжит снижение

Институт народнохозяйственного прогнозирования (ИНП) РАН на прошлой неделе выпустил свежий квартальный прогноз, в котором повысил оценку роста экономики в текущем году до 3,7% против 3,4% в предыдущем, июньском, выпуске прогноза.

«В период 2025‒2027 гг. мы ожидаем замедления темпов экономического роста, — комментируют авторы прогноза. — Это связано с тем, что дальнейший рост выпуска будет возможен за счет расширения производственных мощностей, что в условиях высоких процентных ставок и ограничений во внешней торговле является более сложным и длительным процессом, чем рост на основе быстрой загрузки существующих мощностей. Вопрос остается только в том, насколько сильным будет это замедление».

Помимо высоких процентных ставок ключевыми рисками для экономической динамики в среднесрочной перспективе в ИНП РАН считают замедление роста доходов госбюджета, ужесточение вторичных санкций и связанное с этим снижение доступности импорта.

Обновленная версия макроэкономического прогноза Института ВЭБ.РФ дает оценку роста в 2024 году в диапазоне 3,7‒3,9%. Однако и здесь ждут среднесрочного замедления: «В последующие годы высокие процентные ставки, а также торможение роста доходов населения приведут к замедлению роста инвестиций и потребления. В результате темпы экономического роста могут уменьшиться».

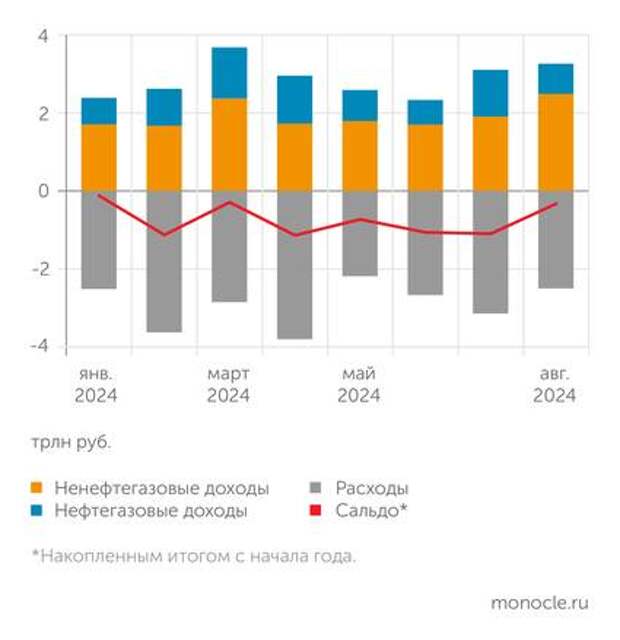

Расходы федерального бюджета по итогам восьми месяцев текущего года выросли на 22%, до 23,36 трлн рублей, что означает рост в реальном выражении на 13%. В условиях санкций опережающий рост государственных расходов стал эффективным стимулом наращивания конечного спроса и экономического роста. При этом рост нефтегазовых доходов и ограничения на вывоз капитала способствовали адекватному расширению доходной базы бюджета. Нефтегазовые доходы в январе‒августе превысили прошлогодний уровень в полтора раза, ненефтегазовые — на 27%. В результате совокупные поступления в федеральную казну достигли 23 трлн рублей, на 36% больше, чем годом ранее. А бюджетный дефицит опустился до гомеопатической отметки 331 млрд рублей, или всего 0,2% ВВП.

В августе инфляция на потребительском рынке замедлилась до 0,2% к предыдущему месяцу после скачка в июле на 1,16% из-за индексации тарифов ЖКХ. Продовольствие в августе подешевело на 0,01% вследствие дефляции плодоовощной продукции (−3,96% к предыдущему месяцу), на остальные продукты питания цены выросли на 0,56%. В сегменте непродовольственных товаров темпы роста цен составили 0,6%. Услуги в августе в среднем не дорожали. В годовом выражении инфляция в августе незначительно снизилась — до 9,05% с 9,13% в июле. Тем не менее ЦБ 13 сентября в очередной раз поднял ключевую ставку — до 19% годовых, ссылаясь на растущие инфляционные ожидания населения и сохраняющийся дефицит предложения товаров на рынке.

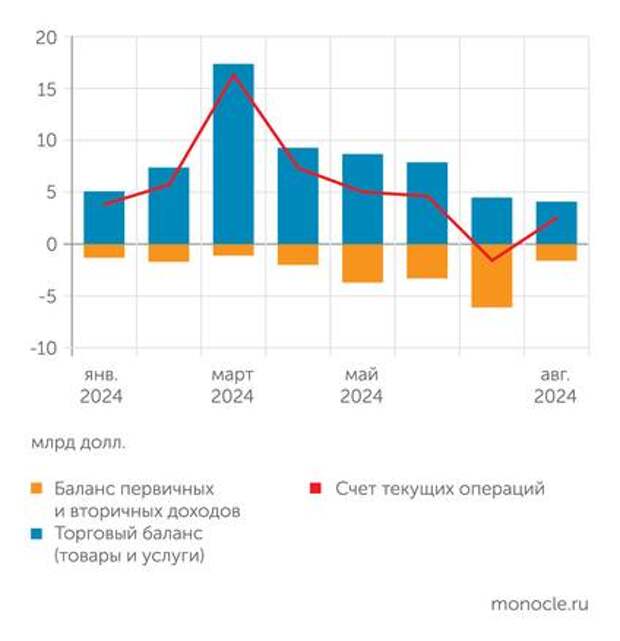

Сальдо счета текущих операций в августе вернулось в положительную зону, составив 2,5 млрд долларов против дефицита 1,6 млрд долларов в июле. Изменение сальдо текущего счета обусловлено значительным сокращением дефицита баланса инвестиционных доходов, который образовался в июле вследствие дивидендных выплат. По итогам января‒августа 2024 года профицит счета текущих операций составил 40,5 млрд долларов против 29 млрд годом ранее. Основным фактором стало увеличение профицита торгового баланса на 11,7 млрд долларов, связанное главным образом с сокращением импорта товаров.

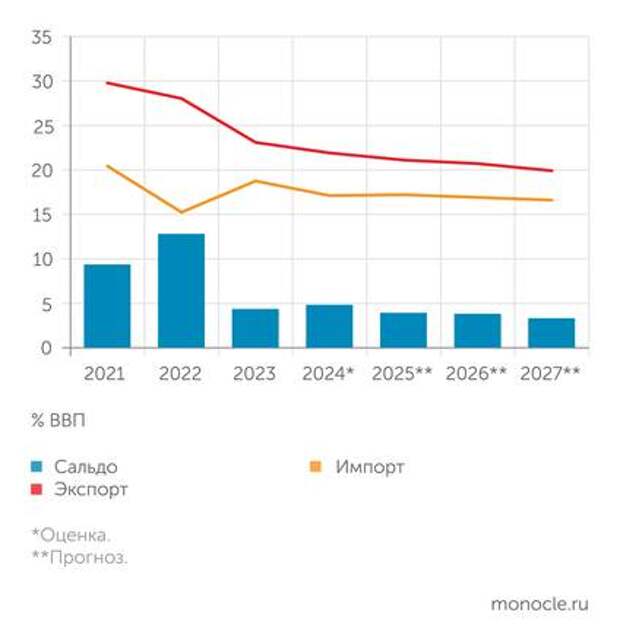

В 2024 году наблюдается снижение объемов импорта товаров промежуточного и инвестиционного назначения. Дополнительное давление оказывают проблемы с проведением международных платежей за импорт. По оценке Института ВЭБ.РФ, доля импорта товаров и услуг в ВВП может снизиться до 17% по итогам нынешнего года. В среднесрочной перспективе объемы импорта будут восстанавливаться, но медленными темпами в условиях сохранения либо дальнейшего ужесточения санкционных ограничений. Сохранится дополнительное повышательное давление на динамику импортных цен из-за усложнения логистических маршрутов и их удорожания, а в части машиностроения — из-за возможного повышения утилизационного сбора. Экспорт товаров будет расти низкими темпами, в том числе из-за ТЭК. Это приведет к тому, что счет текущих операций в ближайшие годы не восстановится до докризисных значений. Таким образом, опережающий рост внутреннего спроса и импортозамещение будут способствовать снижению относительного веса внешнеэкономической деятельности в ВВП.

Свежие комментарии