Выпуская квазивалютные облигации, российские компании вдвое удешевляют свои займы, а инвесторы, покупая такие бумаги, страхуются от девальвации рубля

Выпуская квазивалютные облигации, российские компании вдвое удешевляют свои займы, а инвесторы, покупая такие бумаги, страхуются от девальвации рубля

Отечественные компании резко нарастили выпуски квазивалютных облигаций. По данным Банка России, в мае объем размещения новых бивалютных облигаций, номинированных в долларах США и в китайских юанях, стал крупнейшим с начала года и составил 219,4 млрд в рублевом эквиваленте (против 129 млрд в апреле и 185 млрд в марте).

Львиная доля этих выпусков — 85% — пришлась на эмитентов из цветной металлургии и электроэнергетики.Статья по теме: Есть на что строить

В основном эмитенты размещают бивалютные облигации — номинированные в одной валюте долговые ценные бумаги, выплаты по которым происходят в другой валюте, теперь, как правило, в рублях. Такие бумаги и называют квазивалютными, а если их выпускают взамен еврооблигаций, то замещающими. Правда, новых «замещаек» в мае не появилось вовсе.

По словам портфельного управляющего УК «Альфа-Капитал» Артема Привалова, эмитентами квазивалютных бондов выступают те же компании, что были активны на рынке евробондов до 2022 года: «Газпром», «НоваТЭК», «Фосагро», «Алроса», «Норникель», «Евраз», «Металлоинвест», «Русал», «Сибур». Из «новых» компаний можно выделить «Акрон», «Черкизово», «Инвест КЦ», «Полипласт», ЮГК, «Эн+» и «Уральскую сталь».

Эмитентов квазиюаневых и долларовых долгов обычно объединяет наличие экспортного бизнеса. Но среди новых эмитентов есть компании, у которых экспортного бизнеса или выручки с привязкой к валюте нет либо их объем минимален.

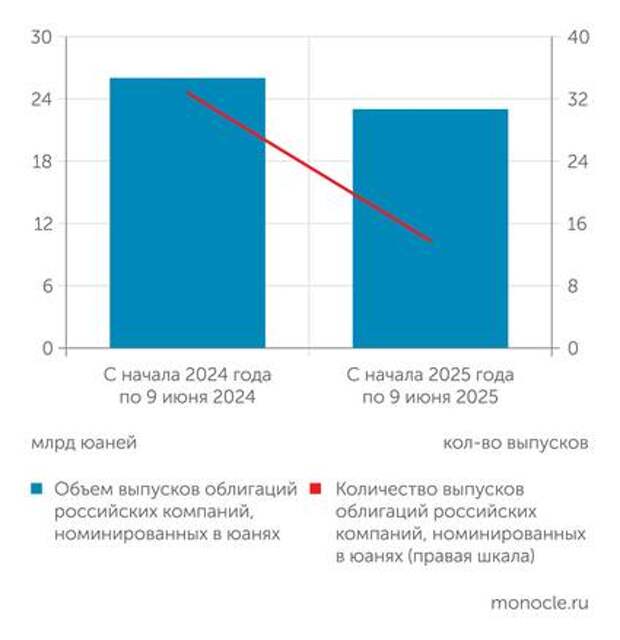

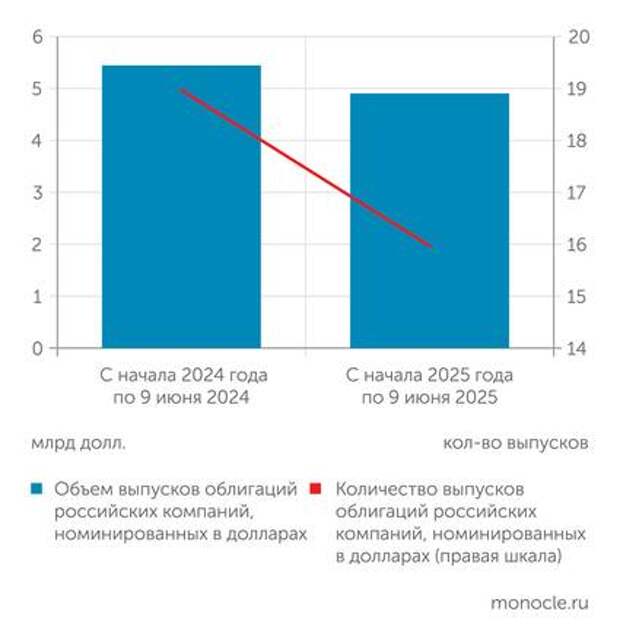

Стоит отметить, что на 9 июня 2025 года ни количество бумаг, ни их объем еще не превзошли показатели 2024 года. По данным Cbonds, объем 16 прошедших с начала года выпусков облигаций российских эмитентов, номинированных в долларах США, составил 4,9 млрд. Ситуация с бумагами, номинированными в юанях, примерно такая же: в этом году состоялись 14 выпусков общим объемом 23,2 млрд, в прошлом — 33 выпуска на 26 млрд (см. графики 1 и 2). Остальные валюты используются редко: в нынешнем году был только один выпуск облигаций, номинированных в евро, на 350 млн, годом ранее — два выпуска общим объемом 321,3 млн. Выпусков в швейцарских франках в этом году не было, а в прошлом их состоялось три. В целом сокращение квазивалютных размещений по сравнению с предыдущим годом небольшое, а с учетом того, что в мае темпы эмиссии таких бумаг увеличились, можно ожидать, что итоговый показатель за год окажется выше.

Интересно, что, поскольку «реальной» валюты при таких выпусках ни компании, ни инвесторы не получают и не отдают, выпуски квазивалютных бумаг все чаще привязывают к доллару. По данным «БК Регион», за первые пять c половиной месяцев года доля облигаций (в рублевом эквиваленте с учетом дополнительных выпусков и без учета замещающих облигаций) в долларах США выросла с 14% в 2024 году до 70%, а доля облигаций в юанях снизилась с 86 до 26%.

Валютный долг у нас дома

Интерес инвесторов к бумагам, номинированным в иностранной валюте, понятен. Таким образом они хеджируют риски девальвации рубля и частично защищаются от инфляции: она как в США, так и в Китае ниже, чем в России, плюс во многом тоже зависит от девальвации.

С эмитентами ситуация чуть сложнее. Для минимизации валютных рисков эмитент должен сам получать хотя бы часть выручки в соответствующей валюте, то есть быть экспортером. Иначе он просто делает ставку на укрепление рубля и, если проиграет, может оказаться в очень сложной ситуации. Например, кризис российских застройщиков второй половины 2000-х годов во многом был обусловлен тем, что они брали дешевые кредиты в валюте, а доходы получали в рублях. И при девальвации рубля многие из них не смогли расплатиться по долгам.

Наше предположение, что сейчас большинство эмитентов квазивалютных облигаций — это экспортеры, подтвердили все опрошенные «Моноклем» аналитики. Эти эмитенты пользуются тем, что с помощью облигаций, номинированных в иностранной валюте, теперь можно занять под значительно более вменяемый процент, а ожидания девальвации рубля снизились.

Например, как пояснил инвестиционный консультант сервиса «Газпромбанк Инвестиции» Руслан Ноздрин, абсолютное большинство эмитентов валютных выпусков — чистые экспортеры или компании, в чьей выручке значимая часть является валютной. То есть у них есть естественный хедж на случай резкой девальвации. Он также отметил, что такие компании занимают не только в валюте: в их кредитном портфеле имеются и часто преобладают рублевые инструменты.

Главный аналитик по долговым рынкам «БК Регион» Александр Ермак рассказал, что привлекательность облигаций в иностранной валюте для компаний связана в первую очередь с крайне низкими процентными ставками: в валюте и в рублях они сейчас различаются в два-три раза. Так, по словам Александра Ермака, компании первого эшелона размещали в текущем году облигации в юанях с купоном в 7,5–10,4% годовых (в среднем 9,4% годовых), а в долларах — с купоном в 6,7–9,6% годовых (в среднем 8,4% годовых). Добавим, что в рублях же первый эшелон мог занять под 17% и выше (в частности, в апреле РЖД разместили выпуск под 17,4%).

Артем Привалов подтверждает: эмитенты наивысшей категории сейчас могут занимать в валюте под 7–8% в долларах или в юанях и на вполне приличный срок (два-четыре года). Эти ставки очень близки к международным. Например, доходности US Treasuries на горизонте пяти лет сейчас дают 4%. А значит, эмитенты занимают со спредом 300–400 б. п. относительно основного мирового бенчмарка. Он также напомнил, что в рублях эмитентам приходится занимать под 17–19% в зависимости от срока для фиксированного купона и по ключевой ставке +150–200 б. п. — для плавающего купона. «Если у компании есть стабильный поток выручки, привязанный к иностранной валюте, то выбор очевиден. Из компаний, с кем мы общались, все, скорее, ожидают ослабления рубля, поэтому укрепление его — это не “тезис” при выпуске данных облигаций», — рассказал представитель «Альфа-Капитала».

Руководитель направления анализа долговых рынков ФГ «Финам» Алексей Ковалев добавляет: важный побудительный момент в выпуске инвалютных бондов — необходимость рефинансирования. Например, «Газпром» недавно разместил выпуск в единой европейской валюте (с расчетами в рублях). Дело в том, что весна 2025 года — весьма напряженный период для газового холдинга: в марте были погашены выпуск евробондов и замещающий его выпуск совокупным объемом 500 млн евро, а 15 апреля произошло погашение двух выпусков общим объемом 1 млрд евро (погашение, опять-таки, было в рублях).

Можно предположить, что «Газпром» в этом случае хочет сохранить структуру своего портфеля заимствований. Иначе непонятно, зачем для рефинансирования выпускать облигации, номинированные именно в евро, а не в долларах или в юанях. Расчеты ведь все равно будут происходить в рублях.

«Срочность инвалютного российского облигационного рынка весьма невелика, особенно это касается юаневого сегмента, где средний срок до погашения (оферты) составляет всего около года. Поэтому когда подходит дата погашения или пут-оферты, весьма естественным для эмитента становится решение разместить на замену новый выпуск», — объясняет Алексей Ковалев. Он также добавил, что бивалютность выпуска — номинирование в валюте и выплаты в рублях — снижает риск отсутствия валютной ликвидности у эмитента, так как для обслуживания бумаги ему достаточно иметь рубли.

Дорогой эксперимент

Собственно, на этом можно было бы закрыть тему, если бы не определенное количество эмитентов квазивалютных облигаций, доля экспорта в выручке которых, скажем так, неочевидна. И если экспортная ориентация российских металлургов больших вопросов не вызывает, то, на что рассчитывают российские электроэнергетические компании, не очень понятно.

Руслан Ноздрин подтверждает: есть случаи, когда эмитенты не являются экспортерами, но занимают в валюте. При этом они хеджируют валютные риски через производные инструменты. «Это выглядит, скорее, как эксперимент, о целесообразности таких выпусков мы судить не беремся», — добавил инвестиционный консультант сервиса «Газпромбанк Инвестиции».

Наше внимание также привлекла эмиссия компании «Полипласт», о доле экспорта в доходах которой известно не так много. По данным Александра Ермака, компания экспортирует продукцию более чем в 50 стран, доля экспорта в 2023 году составила 24% совокупной выручки, а по итогам 2024-го ожидается ее увеличение до 36%.

Впрочем, по расчетам Артема Привалова, если произойдет существенная девальвация рубля (он станет стоить больше 100 рублей за доллар), выручка тех же «Полипласта» и «Уральской стали» точно в моменте не подскочит. Скорее рост будет размазан на несколько лет — за счет инфляции. «Это в корне отличает их бизнес, например, от “Полюса”, где компания тут же получает увеличенную рублевую выручку следом за девальвацией рубля, — рассуждает портфельный управляющий УК “Альфа-Капитал”. — Поэтому в данных кейсах компании берут на себя полноценный валютный риск». Но он добавляет: опасна именно быстрая девальвация, когда компания еще не может переставить цены, но платить надо уже сильно больше по валютным пассивам. Если говорить про медленную девальвацию, то ситуация более контролируемая.

Свежие комментарии