Экономический цикл роста, ставший прямым следствием начала СВО, подошел к своему пику и постепенно затухает. Нет, мы не увидим сколько-нибудь серьезного снижения темпов роста ВВП по итогам года относительно прошлого года, но в квартальном измерении замедление уже началось. Четыре-пять процентов роста, продержавшиеся на протяжении практически года — с мая 2023-го по май 2024-го — сменятся более скромными двумя — от силы тремя процентами.

На макроуровне уже притормозило почти все: давно неблагополучная добывающая промышленность, любимый авангард правительства — стройка и даже центр всего цикла — обрабатывающая промышленность. Она, на наш взгляд, является главным индикатором фазы цикла, так как, повторимся, была его сердцевиной. Прямой анализ данных еще не указывает на стагнацию обработки (см. график 1), но прогноз явно указывает на то, что к Новому году она, скорее всего, выйдет на локальное плато.

Экономический цикл роста, ставший прямым следствием начала СВО, подошел к своему пику и постепенно затухает. Нет, мы не увидим сколько-нибудь серьезного снижения темпов роста ВВП по итогам года относительно прошлого года, но в квартальном измерении замедление уже началось. Четыре-пять процентов роста, продержавшиеся на протяжении практически года — с мая 2023-го по май 2024-го — сменятся более скромными двумя — от силы тремя процентами. На макроуровне уже притормозило почти все: давно неблагополучная добывающая промышленность, любимый авангард правительства — стройка и даже центр всего цикла — обрабатывающая промышленность. Она, на наш взгляд, является главным индикатором фазы цикла, так как, повторимся, была его сердцевиной. Прямой анализ данных еще не указывает на стагнацию обработки (см. график 1), но прогноз явно указывает на то, что к Новому году она, скорее всего, выйдет на локальное плато.

Статья по теме: Фитиль роста немного подкрутили

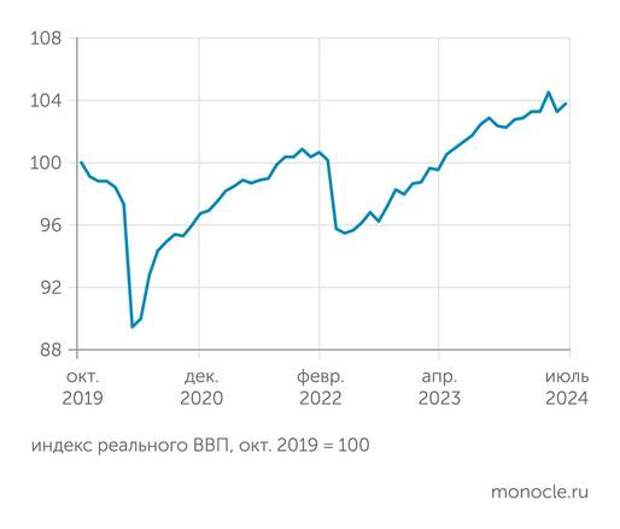

Прежде чем начинать «кидать камнями» в жесткую политику ЦБ, давайте оценим, чего мы достигли в результате этого цикла. Мы превзошли уровень довоенного ВВП почти на 4%, всего за два с половиной года (см. график 2). Значит, страна стала богаче, а не просто компенсировала какое-то очередное падение. Структурно экономика изменилась радикально. Ее новый центр роста — обрабатывающая промышленность — выросла за два с половиной года на 21%, превысив довоенный пик на 8%. Это, конечно, колоссальный результат. Однако если мы посмотрим на всю промышленность, то увидим, что индекс промышленного производства в целом (добыча, обработка и пр.), достигнутый к июлю 2024 года, не превышает довоенного пика. Это указывает нам на два момента: 1) произошел серьезный структурный сдвиг в правильную сторону; 2) экономика в целом пока не нашла способ снять ресурсные ограничения: труда, капитала, логистики, энергии. Это, в свою очередь, указывает на то, что механизм поддержания роста на длинных интервалах пока в России не найден. А это важно для нас. Для реального экономического усиления нам нужен рост на протяжении десятилетия, и не на 2‒3%, а на 5‒7%. Как этого достичь?

И в этом месте мы вынуждены вернуться к нашему несчастному ЦБ, и даже, скорее, к нашему несчастному, вечно голодному, как брошенный хозяевами пес, финансовому рынку. Быстрый рост невозможен без дешевых заимствований — кредитных или через акционерный капитал. Но все же кредитный, как показывает история, очень важен. Надо признать это где-то там, наверху, а заодно признать, что ситуация, когда от 60 до 80% инвестиций делаются компаниями на свои сбережения, не может решить задачу долгосрочного роста и что ситуация, когда капитализация компаний реального сектора составляет всего 6% ВВП, свидетельствует о крайне низкой монетизации рынка, которая препятствует как оценке этих компаний, так и их развитию. Наконец, надо признать, что мы полностью исчерпали инфраструктурное и капитальное наследие СССР, использование которого позволяло нам развиваться без огромных инвестиций при низкой монетизации экономики. Все это вместе означает, что если мы не найдем решений, как нам сделать заемные деньги доступными, то мы не сможем быстро расти.

Наша идея может показаться кому-то тривиальной, а кому-то неисполнимой, но она сводится к тому, что надо создать несколько цепочек фондов с активным привлечением частного капитала и последующей возможностью их секьюритизации. Эти новые фонды будут выполнять для бизнеса функцию стройсберкасс для граждан, желающих купить себе недвижимость. У них должны быть свое регулирование и своя цена денег, которая исходит из участия бизнеса в капитале этого фонда. Это будет несколько изолированная от всего денежного рынка система, но по мере своего развития и, параллельно, по мере развития экономики и неизбежного снижения процентных ставок эти фонды смогут выходить на открытый рынок и сами смогут стать интересным объектом для частных инвестиций.

На самом деле все так или иначе идет к формированию какой-то двухуровневой финансовой системы. Об этом неустанно предупреждает тот же ЦБ: дескать, кому-то надо давать льготные кредиты, но всем другим, по мнению ЦБ, тогда придется расплачиваться за это. Опасность того, что складывается сейчас, состоит в том, что льготные кредиты и сниженные критерии рисков (о чем, например, Владимир Путин говорил на ВЭФе со Сбером) будут даваться точно вне рынка. А это может изолировать от роста самых активных игроков обрабатывающих отраслей, в то время как эффективный рост экономики и дальше будет держаться на них. Наша же идея ориентирована на создание системы фондов для нужд этих активных обрабатывающих компаний. Впрочем, они и сами наверняка уже создают нечто подобное.

В заключение хочется заметить, что самые эффективные результаты для нашей сегодняшней финансовой системы дали фактически частные инициативы. И ипотека, которая стала многолетним драйвером рынка недвижимости, и Фонд развития промышленности, на который теперь все молятся, как на образчик правильных инвестиционных процессов, возникли фактически в результате личных инициатив энтузиастов этих проектов.

Для новой волны очевидно нужны новые идеи.

Свежие комментарии