Владимир Путин поручил «Газпрому» совместно с правительством подготовить программу развития компании на ближайшие десять лет. Крупнейшей газовой компании страны придется все больше разворачиваться вовнутрь, развивать производство продукции из газового сырья с большей добавленной стоимостью

Владимир Путин поручил «Газпрому» совместно с правительством подготовить программу развития компании на ближайшие десять лет. Крупнейшей газовой компании страны придется все больше разворачиваться вовнутрь, развивать производство продукции из газового сырья с большей добавленной стоимостью

Во время своего выступления на Российской энергетической неделе в конце сентября президент России Владимир Путин поручил «Газпрому» совместно с правительством подготовить программу развития компании на ближайшие десять лет. Программа должна учитывать перенаправление экспортных потоков и рост потребления газа на внутреннем рынке.

Статья по теме: Монголия и Союз: новая перспектива

«Я прошу компанию и ее руководство совместно с правительством подготовить десятилетний план, реализация которого, безусловно, обеспечит устойчивое развитие корпорации, создание инфраструктуры для изменения географии поставок, — заявил Путин. — Когда я говорю о перераспределении маршрутов, мы все понимаем, о чем идет речь. Здесь наши ранее традиционные покупатели решили отказываться от наших относительно дешевых энергоносителей и решили перейти на более дорогой ресурс. Ну что ж, это их выбор, пусть живут на этом дорогом ресурсе».

Заместитель председателя правительства Александр Новак уточнил, что программа сделает особый акцент на развитие химического производства: «…нефтегазохимические проекты, полиэтилены крупнотоннажные, полипропилены, более глубокая переработка газовой продукции, продукция нефтехимии. Для того чтобы обеспечить наш внутренний рынок, да и поставки на экспорт продукции с более высокой добавленной стоимостью».

Почему правительство озаботилось программой развития «Газпрома»? Компания, гордо именовавшая себя «национальным достоянием», традиционно играла важную роль в формировании доходной составляющей бюджета. Так, еще в 2021 году на «Газпром» пришлось около 3 трлн рублей, или 16% доходов федерального бюджета. А в 2023-м любимая дойная корова правительства стала хромать на все ноги.

На дне

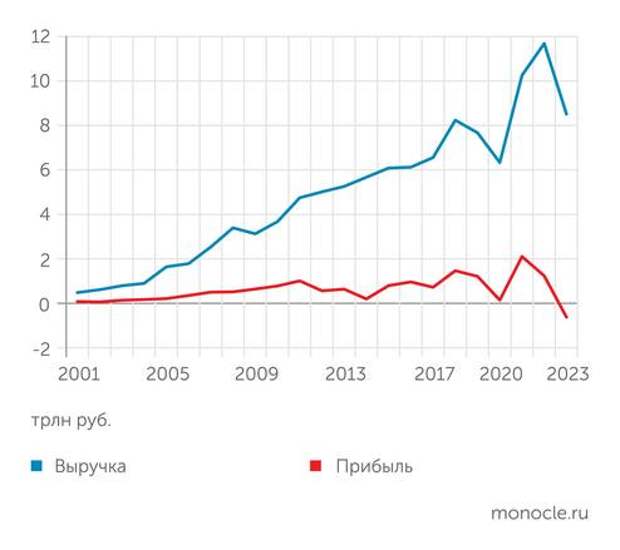

По итогам 2023 года «Газпром» впервые в своей истории (в существующей организационной форме) показал убытки, причем огромные — 629 млрд рублей (см. график 1). Для сравнения: по итогам 2022 года компания показала прибыль в размере 1,23 трлн рублей.

Выручка от продаж сократилась на 27% к 2022 году, до 8,5 трлн рублей. В первую очередь это было обусловлено обвалом поступлений от реализации газа за пределами России — с 7,3 трлн рублей в 2022 году до 2,9 трлн в 2023-м.

Причем отчетность была бы гораздо хуже, если вычесть из нее показатели деятельности «Газпром нефти» — крупнейшей «дочки» «Газпрома». В частности, ее выручка составила 4,1 трлн рублей, в то время как выручка материнского холдинга от продаж газа в целом лишь 3,1 трлн рублей. Кроме того, операционная прибыль нефтяного сегмента на фоне общего убытка группы «Газпром» составила 721 млрд рублей.

EBITDA, ключевой финансовый показатель, «Газпрома» за прошлый год (1,8 трлн рублей) на две трети обеспечен именно за счет «Газпром нефти» (1,2 трлн рублей), а без ее вклада он составил бы только 0,6 трлн рублей.

Если же из EBITDA «Газпрома» убрать и вклад еще одной стопроцентной «дочки» — Газпромэнергохолдинга, то показатель окажется менее 0,5 трлн рублей, это примерно вдвое меньше, чем, скажем, у «НоваТЭКа» (0,9 трлн рублей).

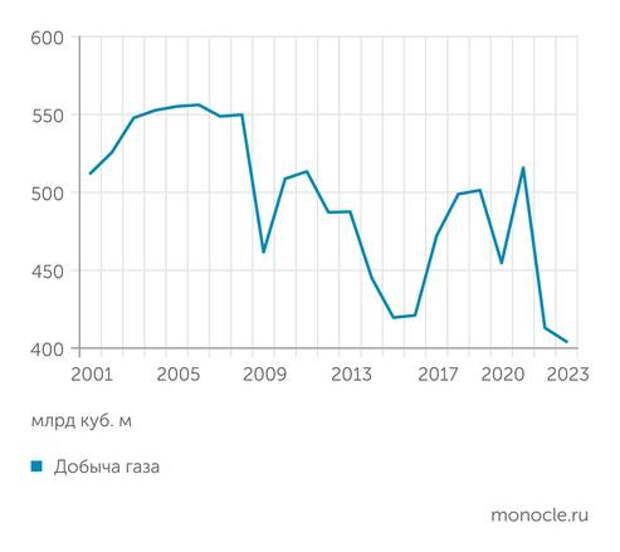

Производственные показатели по газу в 2023 году тоже пробивали дно. Объем добычи по итогам 2023 года составил всего 404 млрд кубометров (см. график 2). Это исторический антирекорд, «Газпром» никогда еще не добывал так мало. В 2022 году было добыто 412,9 млрд кубометров, в довоенном 2021-м — 515,6 млрд. В более хорошие времена показатель добычи газа переваливал за 550 млрд кубометров в год.

Главной причиной убытков «Газпрома» в 2023 году была потеря 85% европейского рынка. Но наложились и другие обстоятельства. «Во-первых, это конфискация его собственности в Германии, которая, согласно бухгалтерским правилам, была списана. Это разовая потеря, — рассуждает научный сотрудник Финансового университета при правительстве РФ Станислав Митрахович. — Второй момент связан с налогами. Это уже чисто российское решение, сколько должен платить “Газпром”. В 2022 году он заплатил дополнительно ко всем прочим налогам 1,3 триллиона рублей. А с начала 2023 года он дополнительно каждый месяц платит 50 миллиардов. То есть это 600 миллиардов рублей дополнительных платежей, которые “Газпрому” вменили платить в 2023 году — вне связи с тем, что происходит с его продажами. Это была просто необходимость внести деньги в бюджет с учетом трат государства на всевозможные цели».

Повышенный НДПИ (те самые 50 млрд рублей в месяц) «Газпром» должен будет платить и в 2025 году.

В 2024 году финансовое положение «Газпрома» начало понемногу выправляться. В первом полугодии компания заработала 1,459 трлн рублей EBITDA, что на 19% выше показателя прошлого года. Сказывается эффективная работа нефтяного сегмента, увеличение объемов экспорта газа, включая запланированный рост поставок в Китай, а также активные меры по сдерживанию затрат. Чистая прибыль, относящаяся к акционерам «Газпрома», за шесть месяцев 2024 года составила 1,043 трлн рублей, это более чем втрое превышает результат за аналогичный период прошлого года.

Теперь разберем последовательно возможные направления грядущей десятилетней программы развития крупнейшей российской газовой компании.

Экспортные альтернативы

Начнем с анализа возможностей переориентации экспортных потоков, о которой говорил Путин.

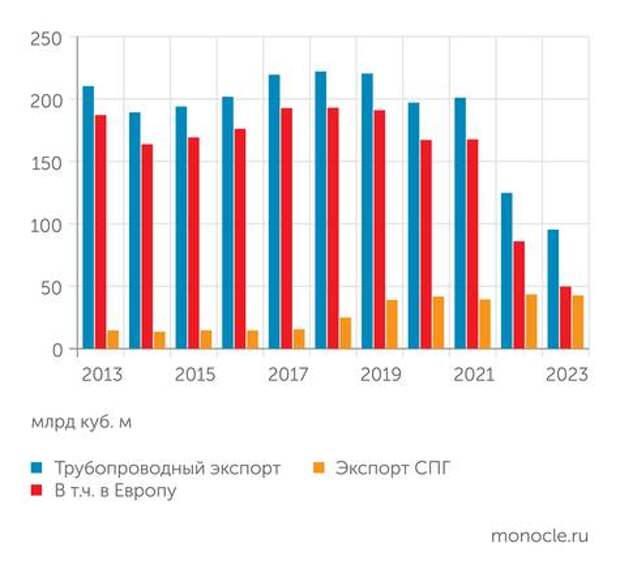

Традиционно основным экспортным рынком сбыта для российского трубопроводного газа была зарубежная Европа. В 2021 году трубопроводный экспорт газа из России в европейском направлении составил 167 млрд кубометров (83% всего экспорта), в том числе в страны ЕС — 132 млрд кубометров (66%). Под западное направление экспорта была заточена и экспортная инфраструктура, магистральные газопроводы, как доставшиеся «Газпрому» в наследство с советских времен, так и реализованные в постсоветский период (Ямал — Европа, «Голубой поток», «Северный поток», «Турецкий поток», «Северный поток — 2» и т. д.).

Однако 2023 году в зарубежную Европу (без стран СНГ) из России было поставлено по трубам 49,8 млрд кубометров (52% трубопроводного экспорта), в том числе в страны ЕС — 25,7 млрд кубометров (27%).

Тем временем объем трубопроводного экспорта в Китай вырос с 7,6 млрд кубометров (менее 4% трубопроводного экспорта) в 2021 году до 21,3 млрд кубометров (22%) в 2023-м.

Выпавшие европейские объемы экспорта (117 млрд кубометров) прирост поставок в КНР пока компенсирует менее чем на одну десятую, так что общий объем трубопроводного экспорта газа из России в 2023 году был более чем вдвое ниже показателя 2021 года.

Какие резервы наращивания неевропейского трубного экспорта сохраняются у «Газпрома»? Самый очевидный резерв — доведение объема поставок в Китай по «Силе Сибири» до его максимальной проектной мощности — 38 млрд кубометров. Как ожидается, это случится уже в 2025 году. В 2022-м «Газпром» подписал новый контракт на поставку трубопроводного газа в Китай, теперь уже по так называемому дальневосточному маршруту. Речь идет о газопроводе-отводе в Китай от действующего магистрального газопровода Сахалин — Хабаровск — Владивосток. На первом этапе планируется возвести участок от магистрального газопровода до газоизмерительной станции в Лесозаводском районе Приморского края. На прошлой неделе проект строительства этого участка получил положительное заключение Главгосэкспертизы.

Другой давно обсуждаемый проект, «Сила Сибири — 2», строительство большой 2700-километровой трубы в Китай от месторождений «Газпрома» в Ямало-Ненецком АО через Восточную Сибирь и Монголию в Китай мощностью 50 млрд кубометров, продолжает находиться в стадии вялотекущих переговоров с китайской стороной с крайне неопределенными перспективами.

В октябре 2023 года также начались поставки российского газа в Узбекистан через территорию Казахстана. Подписаны соглашения о расширении стратегического сотрудничества со странами Средней Азии, а также пятнадцатилетнее соглашение с Казахстаном о транзите российского газа в Узбекистан и Киргизию с доведением возможных объемов поставок до 12 млрд кубометров.

Но еще более емкие газовые рынки лежат за Памиром, в Южной Азии. «Индия на перспективу, я думаю, может быть интересна, — говорит Станислав Митрахович. — То, что у нас будет подписываться с Ираном, — это на самом деле прикидка на индо-пакистанский рынок, на индийский прежде всего. Индия сейчас газа потребляет не намного больше, чем Турция. А население-то у Индии в двадцать раз больше турецкого. Поэтому в перспективе индийский рынок будет очень значимый. Туда как довести трубу: через Среднюю Азию, через Иран либо в Иране делать подводную трубу, но там глубоководность. Поэтому это пока очень абстрактные планы. Никто не знает, как конкретно их реализовать».

Потребление газа в Индии (1428 млн человек населения) в 2023 году составило 62 млрд кубометров, в Пакистане (241 млн человек) — 37,8 млрд кубометров. Тепы роста здесь существенно меньше, местная энергетика традиционно опирается на уголь. Однако процессы урбанизации и индустриализации вполне позволяют допускать перспективный рост спроса на газ. В конце концов, в начале 2000-х Индия и Китай стартовали с равных позиций по объемам потребления газа.

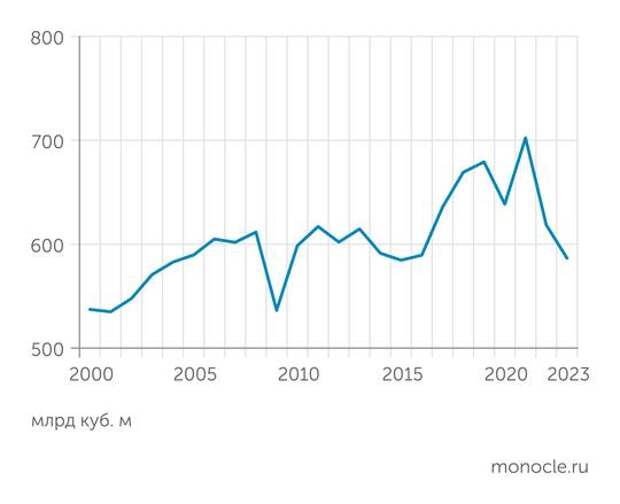

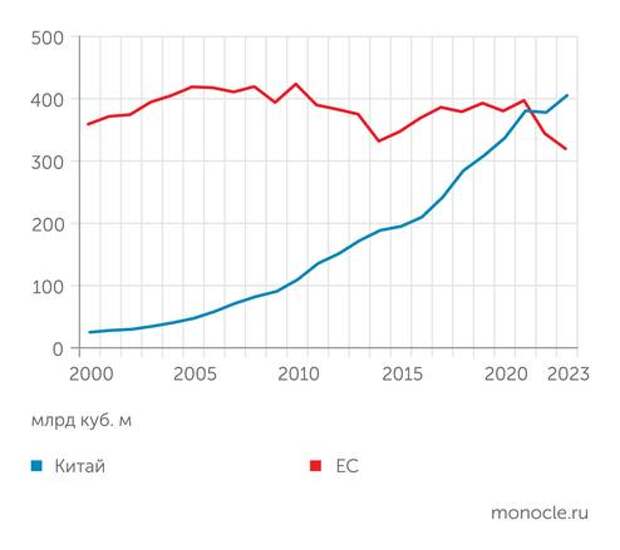

Пока наиболее емким газовым рынком Азии остается Китай. Потребление газа в КНР в прошлом году достигло 404,8 млрд кубометров, это на четверть превышает европейский показатель (319 млрд кубометров, см. график 5). Прогнозы дальнейшего роста потребления газа в Китае на горизонте 15 лет тоже неплохие, что оставляет теоретические шансы на реализацию проекта «Сила Сибири — 2» при достижении взаимоприемлемых условий поставок, прежде всего формулы цены газа.

«Сегодня доля газа в топливно-энергетическом балансе Китая составляет всего 8,5 процента, что с учетом его экологичности и взятых страной планов по достижению углеродной нейтральности открывает для голубого топлива большие перспективы даже при отсутствии дальнейшего роста энергопотребления в стране. А как мы понимаем, экономика Китая продолжит расти, хоть и более скромными темпами, поэтому и спрос на энергоресурсы будет увеличиваться. В следующие пятнадцать лет потребности страны в импортном газе могут удвоиться и составить порядка 330 миллиардов кубометров — в 2023 году импорт газа находился на уровне 165 миллиардов кубометров. По нашим оценкам, объемы “Силы Сибири — 2” будут востребованы в Китае после 2035 года», — говорит директор по исследованиям компании «Имплемента» Мария Белова.

СПГ

Россия не осталась в стороне от этих процессов. В 2023 году из нашей страны было поставлено на экспорт 42,7 млрд кубометров сжиженного природного газа — 30,7% всего российского газового экспорта в натуральном выражении. На фоне схлопывания трубопроводного экспорта эта доля почти удвоилась всего за два года (в 2021 году экспорт СПГ составлял всего 16% совокупного газового экспорта).

Формально «Газпром» можно считать первопроходцем отрасли, именно ему принадлежит первый в России завод СПГ «Сахалин-2» номинальной мощностью 9,6 млн тонн в год. В 2022 году в Ленинградской области заработал комплекс по производству СПГ рядом с КС «Портовая» мощностью 1,5 млн тонн в год.

Но на этом все. Инвестиционным приоритетом компании на протяжении многих лет была реализация дорогостоящих проектов магистральных экспортных газопроводов. Которые сейчас, как мы знаем, либо не используются, либо, как балтийские «Северные потоки», просто разрушены в результате диверсии в сентябре 2022 года.

Стремительным рывком «Газпрома» в сегменте крупнотоннажного сжижения могла бы стать реализация СПГ-проекта в Усть-Луге Ленинградской области. Он предусматривал создание в районе морского порта Усть-Луга в Финском заливе интегрированного комплекса по переработке и сжижению природного газа. Сырьем для предприятия стал бы этансодержащий природный газ из месторождений «Газпрома» в Надым-Пур-Тазовском регионе, доставляемый по выделенным газопроводам. Мощность комплекса позволяла бы ежегодно перерабатывать до 45 млрд кубометров газа, производя 13 млн тонн СПГ (сообщалось также, что производство СПГ может получить третью линию мощностью еще 6,5 млн тонн), до 3,8 млн тонн этановой фракции, до 2,4 млн тонн сжиженных углеводородных газов (СУГ) и 0,2 млн тонн пентан-гексановой фракции. Производимый заводом этан планируется поставлять на перспективный газохимический комплекс, который также разместится в Усть-Луге и будет выпускать свыше 3 млн тонн полимеров в год. В 2027 году комплекс должен вступить в эксплуатацию. Ожидалось, что первая очередь начнет работу уже в этом году. Однако реализация проекта была приостановлена.

Дело в том, что в 2021 году ЕРС-контракт на строительство газоперерабатывающего завода был заключен с немецкой Linde. Согласно условиям сделки немецкая компания также должна была обслуживать объекты комплекса и общезаводского хозяйства. С началом СВО немцы отказались от выполнения своих обязательств.

В сентябре прошлого года начальник департамента «Газпрома» Андрей Чеканский заявил, что компания нашла замену немцам, так что о прекращении реализации проекта речи пока не идет: «Поставлять оборудование будут отечественные компании. В принципе, все контрактные обязательства, проектные команды, которые реализуют проект, сформированы. Там много участников, например “Росатом”, “Казанькомпрессормаш”, производители теплообменников “Северные технологии”. Большая кооперация разных предприятий, которые работают в нашей нефтегазовой отрасли».

Станислав Митрахович опасается, что у проекта в Усть-Луге могут быть не технические, но экономические сложности: «Если Европа прекратит импорт российского СПГ, то возить из Усть-Луги в Азию, конечно, можно, но непонятно, насколько это будет выгодно — учитывая, что во второй половине 20-х годов на рынок выйдут дополнительные объемы СПГ из Америки и Катара и, скорее всего, будет переполнение рынка и падение цен».

«Диапазон будущих поставок российского газа на внешние рынки даже в достаточно близком 2030 году широк в связи с возможной реализацией разных сценариев, — говорит Мария Белова. — По нашим оценкам, суммарный экспорт российского газа в 2030 году может составить 185‒330 миллиардов кубометров в зависимости от сценария: плюс 53‒192 миллиарда кубометров относительно 2023 года. Во многом эта разница обусловлена темпами развития СПГ-индустрии, положением России на европейском рынке газа и перспективами сотрудничества с Индией, Пакистаном и Ираном. Даже по самому консервативному сценарию к 2030 году Россия за счет развития внутреннего рынка и экспорта СПГ сможет компенсировать порядка 90 миллиардов кубометров “потерянных” в Европе объемов. Потенциал же сотрудничества с новыми странами будет реализован после 2030 года».

Глубокая переработка в России

Важнейший трек долгосрочного развития «Газпрома» — развитие переработки газа, переход к выпуску продукции более высоких переделов, полученных из газового сырья.

У «Газпрома» можно отметить два проекта, ориентированных на переработку газа. Один, совместно с «Сибуром», в Амурской области. Амурский ГПЗ «Газпрома» перерабатывает до 42 млрд кубометров газа в год, имея возможность производить до 60 млн кубометров гелия, 2,4 млн тонн этана, 1 млн тонн пропана, 0,5 млн тонн бутана, 0,2 млн тонн пентан-гексановой фракции. Для сравнения: в 2023 году общее мировое производство гелия составило 170 млн кубометров, выход гелиевой линии Амурского ГПЗ на полную мощность поставит Россию на третье место в рейтинге крупнейших производителей гелия после США (79 млн кубометров) и Катара (72 млн кубометров). В России в 2023 году было произведено 6 млн кубометров гелия.

С ГПЗ технологически связан (более высокие переделы) Амурский газохимический комплекс — совместное предприятие российского «Сибура» и китайской Sinopec. Здесь после запуска (ожидается в 2027 году) будет ежегодно производиться 2,3 млн тонн полиэтилена (всего в России в 2023 году произведено 3,1 млн тонн) и 0,4 млн тонн полипропилена (всего в России в 2023 году — 2,1 млн тонн).

Другим, совместно с «Русхимальянсом», должен стать упомянутый выше комплекс в Усть-Луге.

Освоение выпуска химической продукции позволит перейти к продажам товаров с более высокой добавленной стоимостью, более эффективно использовать сырьевую базу. Кроме того, это просто надежнее в плане сбыта.

«В контексте развития газохимических производств важно понимать, что реализация таких проектов — это не про монетизацию газа, обеспечение значительного роста добычи газа, а про производство продуктов с высокой добавленной стоимостью и ориентацию на несырьевой экспорт, — говорит Мария Белова. — Например, для получения одного миллиона тонн СПГ с учетом потерь требуется порядка 1,5 миллиарда кубометров газа, а для получения одного миллиона тонн метанола надо 1,1 миллиарда кубометров газа. И если запуск одного стандартного завода СПГ никак не повлияет на баланс мирового рынка, то каждый новый типовой завод по производству метанола будет влиять на рынок данного продукта. Поэтому при принятии инвестиционных решений о строительстве химических производств “Газпрому” необходимо учитывать, что они не обеспечат ему значительный дополнительный спрос на газ, но позволят диверсифицировать продуктовую линейку и получить новые рынки сбыта».

Станислав Митрахович полагает, что в ближайшем будущем наиболее логичным путем «химизации» газа для «Газпрома» стало бы развитие выпуска удобрений: «“НоваТЭК” уже переделывает часть своих проектов, типа Обского СПГ, на производство карбамида. В принципе, это рационально. В текущей ситуации карбамид — востребованная вещь, и возить его легче».

Напомним, что «Обский СПГ» «НоваТЭКа» в изначальном проекте предусматривал строительство трех линий сжижения на 1,6 млн тонн в год каждая. Затем проект был переформатирован в газохимический комбинат с производством 2,2 млн тонн аммиака в год. В нынешнем проекте мощность завода по аммиаку может достичь 8 млн тонн в год, товарной продукцией станет карбамид — 4,7 млн тонн в год.

Напомним, что общий объем производства азотных удобрений в России в 2023 году составил 28,4 млн тонн, в том числе 10,7 млн тонн — карбамид. Выпуск азотных удобрений в стране растет. При этом наличные мощности по азотным удобрениям уже близки к полной загрузке (свыше 92% по итогам 2023 года). А потенциал для роста производства есть: мировой спрос на удобрения растет. По оценке аналитиков Market Research Future, уже к 2030 году мировой рынок удобрений достигнет 132 млрд долларов против 84,4 млрд долларов по итогам 2023 года. Среднегодовой темп роста превысит 5%.

В свою очередь, «Газпром нефть» проявляет интерес к полимерному направлению и малотоннажной химии. В начале 2022 года гендиректор «Газпром нефти» Александр Дюков сообщил СМИ, что в компании изучают те направления нефтехимии, которые интегрировалась бы с нефтепереработкой, в первую очередь на базе Омского НПЗ. Речь может идти о развертывании в Омске выпуска полиэтилена и полипропилена.

К 2035 году доля нефтехимии в продуктовом портфеле «Газпром нефти» должна достигнуть 15%. Ранее, в 2019-м, в «Газпроме» обсуждалась возможность строительства колоссального, мощностью до 3 млн тонн в год, завода по выпуску полимеров (полиэтилена, полипропилена) на базе Бованенковского кластера на Ямале. Но до практической реализации этот проект все еще не дошел. Хотя сейчас, возможно, проект бованенковских полимеров получит второе рождение.

Газификация регионов

Завершает перечень перспективных направлений развития для «Газпрома» обеспечение коммунальных потребностей внутреннего рынка.

В самом «Газпроме» поставки на внутренний рынок называют «приоритетным направлением деятельности». Хотя, конечно, львиная доля выручки компании традиционно генерировалась отнюдь не на внутреннем рынке газа.

Более того, в «Газпроме» сообщают, что сейчас средняя оптовая цена в России чуть меньше 5000 рублей за тысячу кубометров газа. По этой цене доставлять газ из Западной Сибири в европейскую часть России якобы уже невыгодно. Выгода-де заканчивается на Урале. Решение этой проблемы представители «Газпрома» видят в повышении оптовой цены по меньше мере до 9000 рублей за тысячу кубометров. Но, конечно, правительство едва ли это позволит, поскольку это сильно ударило бы и по другим отраслям экономики, и по населению.

Кроме того, официальная статистика (форма Росстата «Себестоимость проданных товаров, продукции, работ, услуг по данным бухгалтерской отчетности c 2017 года») показывает, что по состоянию на 2022 год, для которого была доступна актуальная статистика, средняя себестоимость добычи газа в России составляла порядка 2500 рублей за тысячу кубометров, то есть вдвое ниже называемой «Газпромом» цифры.

Освоение выпуска химической продукции позволит перейти к продаже товаров с более высокой добавленной стоимостью, более эффективно использовать сырьевую базу. Кроме того, эти товары просто надежнее в части сбыта

Программа социальной газификации действует с 2021 года и предполагает, что к 2030 году уровень газификации регионов России вырастет до 82,9% с 73,8% по итогам прошлого года. В результате, согласно расчетам Минэнерго, будет достигнут потолок технически возможной сетевой газификации. Оставшиеся 17% удаленных локаций экономически целесообразнее снабжать нетрубными способами, в частности доставлять цистерны с соляркой или тем же СПГ по морю и рекам. Есть даже дерзкие идеи перемещать цистерны СПГ в малодоступные районы Арктики и Дальнего Востока беспилотными грузовыми дирижаблями (см. статью «Забыть Гинденбурга», «Эксперт» № 34 за 2023 год).

Ожидается, что только за счет газификации и догазификации прирост спроса на внутреннем рынке к 2030 году может составить около 20 млрд кубометров в год. Еще до 10 млрд кубометров в год, по оценкам «Газпрома», может реализовываться на внутреннем рынке в качестве газомоторного топлива.

Свежие комментарии