Технологические консорциумы производителей автомобилей и автокомпонентов — теоретически верная, но пока слишком сырая идея для реанимации отечественного автопрома

Технологические консорциумы производителей автомобилей и автокомпонентов — теоретически верная, но пока слишком сырая идея для реанимации отечественного автопрома

Глава Министерства промышленности и торговли России Антон Алиханов предложил объединить игроков российского автопрома в консорциумы, чтобы нарастить производство и уйти от крупноузловой сборки.

Статья по теме: Ползучая локализация

Алиханов также отметил, что надо приложить все усилия, чтобы не повторить ошибок, допущенных в работе с европейскими и южнокорейскими компаниями: «Не должно быть возможности просто повернуть ключ, выключить рубильник и уйти… У нас те средства, которые мы зарабатываем на утилизационном сборе, в том числе будут направляться на разработку собственных отечественных платформ автомобилей. Мы должны быть обладателями конструкторской документации всего ноу-хау. И мы будем создавать такие мини-консорциумы между несколькими игроками и софинансировать их расходы на создание платформы».

Это не первое подобное предложение. В прошлом году генеральный директор автомобильной компании «Соллерс» (заводы в Ульяновске, Владивостоке, Елабуге) Николай Соболев выступал с той же идеей: необходимо объединиться в национальный автомобильный консорциум для дальнейшей локализации отсутствующих в России технологий, разделив риски и предоставив гарантии потенциальным технологическим партнерам.

Выход инициативы на уровень главы профильного министерства дает шанс на реализацию замысла. Но сможет ли такой консорциум стать волшебным ключом зажигания, способным завести мотор российского автопрома?

Рокировка зависимостей

Корни проблемы уходят в советскую эпоху: наши автозаводы тогда работали в предельно тепличных условиях отсутствия международной конкуренции, что лишало предприятия стимула к модернизации производства и обновлению модельного ряда. «Классика» из 1960-х спокойно выпускалась десятилетиями, вплоть до 1990-х годов — немыслимое явление для их капиталистических современников.

С открытием границ и ростом платежеспособности населения в страну хлынул поток импорта. На пике, в 2008 году, из-за рубежа было завезено 1,5 млн новых и почти 400 тыс. подержанных иномарок — при том что выпуск машин отечественных брендов составлял тогда всего 700 тыс. штук. В 2001 году прекратил работу один из крупнейших автозаводов России — московский АЗЛК (в лучшие времена он выпускал до 200 тыс. легковушек в год).

Надо было что-то делать. И пойти решили по самому простому пути: через включение отечественного автопрома в уже сложившийся мировой автомобильный рынок, давно поделенный крупными корпорациями. По сути, теперь предлагалось не завозить иномарки, а собирать их на месте.

Первенцем новой политики в отрасли стал сборочный завод американской компании Ford, открытый в 2002 году во Всеволожске. Поначалу с его конвейера сходило 25 тыс. авто в год, позже мощность довели до 160 тыс.

Остаткам российского автопрома такой подход ничего хорошего не сулил. В первом десятилетии XXI века прекратил выпуск легковых автомобилей нижегородский ГАЗ, не стало серпуховского СеАЗа, производившего микролитражки. Даже АвтоВАЗ, флагман отрасли, в 2014 году перешел под контроль альянса Renault-Nissan. Доля вазовских марок на внутреннем рынке к тому времени упала до 15%.

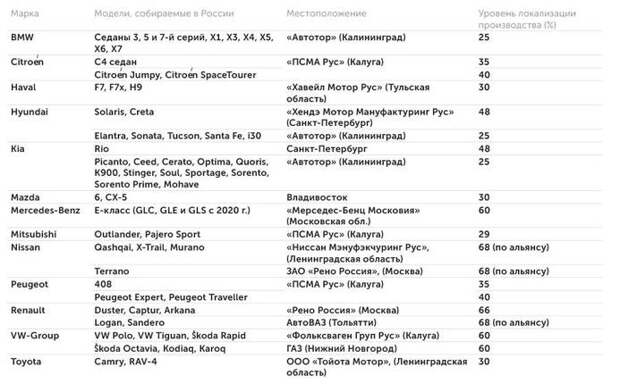

При этом совокупный объем сборки легковых автомобилей в России на пике (в 2012–2013 годах) достигал 1,9 млн единиц, суммарно сборочные мощности позволяли выпускать до 3,5 млн машин в год. К началу 2022 года до 85% всех продаваемых в стране автомобилей здесь же и собирались. Но вот собирались из чего?

Конечно, в теории предполагалось, что за простой сборкой последует удлинение цепочек и локализация производства автокомпонентов. Определенные успехи в этом направлении были. Но очень ограниченные. По данным Минпромторга, средний уровень локализации производства автомобилей в России накануне СВО составлял всего 45%, а локализация комплектующих для них не превышала 20% (показатель рассчитывался по добавленной стоимости). Даже у «полувоенного» КамАЗа к началу 2022 года доля импортных деталей достигала 35%.

В Группе ГАЗ в 2021 году отмечали: «Сегодня ни один автомобиль в России, даже самый локализованный, нельзя произвести без импортных компонентов… А некоторых критически важных систем — тормозных, рулевых, компонентов трансмиссии — в России просто нет, компетенции утеряны».

Средний уровень локализации автомобилей иностранных брендов, собираемых в России, накануне СВО составлял 45%, комплектующих — не более 20%

Зависимость российского автопрома от импорта, ранее проявлявшаяся в высокой доле иностранной продукции на рынке готовых автомобилей, теперь перешла на уровень деталей и промежуточных товаров. Локализовать удалось только выпуск наименее технологичных компонентов (стекло, элементы интерьера и т. д.) либо эта локализация была неглубокой. Как следствие, работа отрасли во многом определялась внешними факторами, начиная с валютного курса и заканчивая политической волей «партнеров».

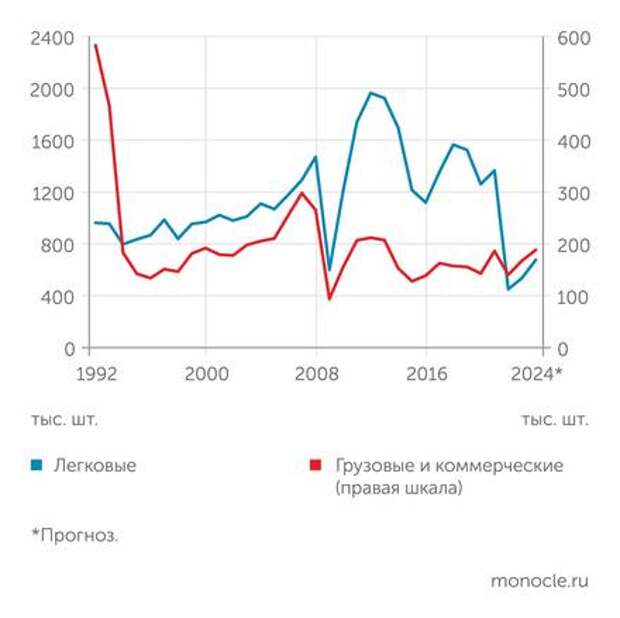

С началом СВО западные корпорации, собиравшие в России свои автомобили, массово потянулись на выход, остановив производство. Ушли и поставщики комплектующих. В результате в 2022 году выпуск легковых машин в стране обвалился до 451 тыс. единиц (см. график 1) — это втрое ниже уровня предыдущего года и минимальный показатель за всю постсоветскую историю. Даже в кризисном 2009-м с конвейеров сходило почти в полтора раза больше автомобилей.

В последующие годы ситуация стала медленно выправляться. По итогам 2023 года в стране было изготовлено 537 тыс. легковушек (+19% к уровню предыдущего года), за первые девять месяцев 2024-го — 508 тыс. (то есть в годовом выражении можно ожидать примерно 680 тыс. машин).

Это лучше, чем могло бы быть. Но далеко как от «довоенных» показателей, так и от тех объемов, что необходимы для насыщения внутреннего рынка.

ВАЗ не смог, Китай не поможет

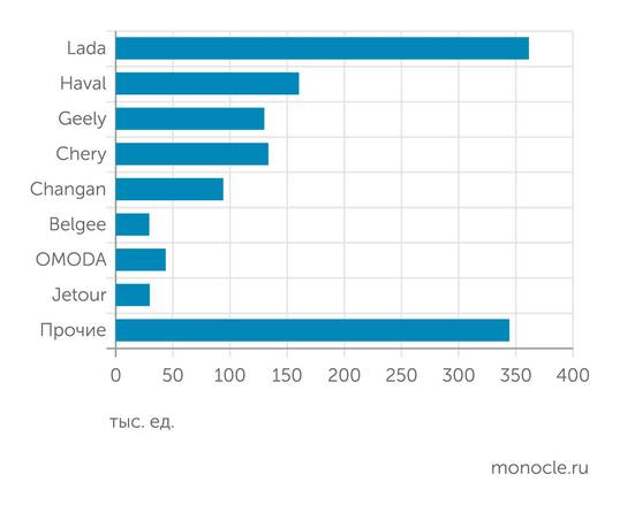

По данным агентства «Автостат», в России только за 10 месяцев этого года было продано 1,33 млн легковушек, из которых продукция национального флагмана — машины под маркой Lada — составила 361 тыс. единиц, или 27% внутреннего рынка в физическом выражении.

Для сравнения: в 2021 году в стране было продано 350 тыс. моделей Lada (см. график 2). То есть даже уход крупнейших западных автоконцернов не помог волжскому автогиганту завалить рынок своей продукцией. Свою роль в этом сыграл ряд факторов: как принципиальные разногласия потребителей и топ-менеджмента АвтоВАЗа касательно справедливой цены машин, так и проблемы с доступом к компонентам. Так, в 2021 году средний уровень «импортозамещенности» вазовской продукции составлял примерно 46% (3247 баллов из максимально возможных спиковских 7000).

Как итог, после 2022 года львиная доля отечественного рынка оказалась захвачена китайскими поставщиками, которые совсем не спешат локализовывать свое производство в нашей стране. Единственным обладателем сборочного завода в России является компания Haval. Запущенное в 2019 году в Тульской области предприятие имеет мощность 150 тыс. единиц в год, по итогам 2023 года там было собрано 100 тыс. легковушек. Для сравнения: по данным агентства «Автостат», продажи машин марки Haval в России по итогам того же 2023 года составили 119 тыс. штук, а за 10 месяцев этого года было продано 160 тыс. единиц.

Прочие китайские производители, в том числе перевалившие по объемам продаж в России за 100 тыс. единиц, — Geely, Chery, Changan — о планах локализации даже не заикаются. И это, конечно, совсем не та ситуация, которая отвечает интересам нашей страны.

Спасаться вместе

Развитие автопрома и импортозамещение упирается в объемы выпуска. «Речь о локализации можно вести при “тираже” от 45 тысяч автомобилей в год. Двигатель имеет смысл локализовать, если объемы производства превышают 110–120 тысяч единиц в год, детали кузова — от 70 тысяч. Если меньше — возникает вопрос себестоимости этих деталей, которая у китайцев, выпускающих машины миллионами, гораздо ниже», — отмечает независимый эксперт по автопрому Сергей Бургазлиев.

Сергей Бургазлиев: «Двигатель есть смысл локализовать, если объемы производства превышают 110–120 тысяч единиц в год, детали кузова — от 70 тысяч»

И это еще довольно оптимистичные оценки. Николай Соболев приводит более высокие цифры: «При рынке в миллион автомобилей, который мы в лучшем случае будем иметь, и с учетом высокой доли импорта производство, по сути, не сможет обеспечить нужного масштаба для эффективной локализации. Поэтому первое, что, по нашему мнению, нужно сделать, — это стимулировать скорейшее возвращение рынка на уровень как минимум 1,8 миллиона машин».

Западные эксперты в профильных публикациях также отмечают, что локализация большинства базовых компонентов (двигатели, механические коробки передач, рулевые системы и т. д.) имеет смысл при выпуске не менее 150–200 тыс. готовых автомобилей, содержащих эти детали. Для ряда сложных систем минимальный порог отсечения — 500 тыс. потенциальных потребителей в год.

Причем речь идет о стандартных системах, а не о модельном «зоопарке». В России такой показатель демонстрирует только АвтоВАЗ, и то с оговорками. В рекордном для себя 2008 году он собрал 800 тыс. автомобилей, в 2021-м — 304 тыс. машин марки Lada (включая ижевскую площадку), в 2023-м — 374 тыс., а по итогам 2025 года, как обещает Соболев, должен выйти на отметку 500 тыс. авто. Ни один из прочих оставшихся в стране производителей даже не приближается к этим цифрам.

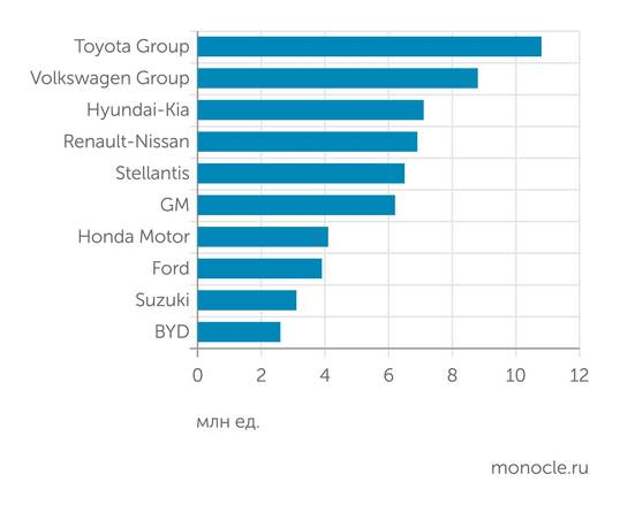

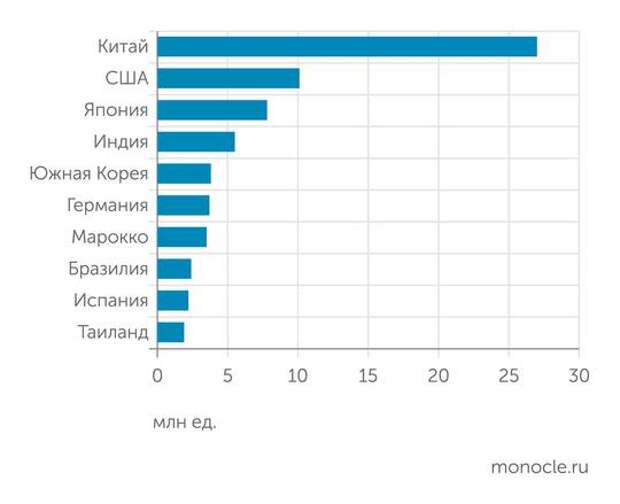

Для сравнения: в 2023 году Toyota продала в мире 10,8 млн своих автомобилей, Volkswagen — 8,8 млн, Hyundai-Kia — 7,1 млн, Renault-Nissan Alliance (альянс с единой платформой) — 6,9 млн (см. график 3). Да и страны с миллионными объемами выпуска машин могут позволить себе куда больше в плане требований к локализации компонентной базы. Наши 537 тыс. легковых автомобилей, произведенных в 2023 году, не идут ни в какое сравнение с 27 млн в Китае, 10,1 млн в США или 7,8 млн в Японии (см. график 4).

Таким образом, объединение отечественных предприятий в консорциум — единственный способ обеспечить развитие производства и локализацию выпуска необходимых комплектующих по приемлемым ценам.

Платой за подобный подход будет неизбежная стандартизация — сжатие модельного ряда разных марок под единую платформу. Но лучших вариантов нет, и власти, похоже, готовы на эту жертву. В частности, в ноябре сообщалось, что в проект государственного бюджета на следующие три года заложены 87,8 млрд рублей на разработку отечественной модульной платформы для автомобилей. Субсидии получит профильный институт НАМИ. Средства предлагается направить в рамках нацпроекта «Промышленное обеспечение транспортной мобильности» и госпрограммы «Развитие промышленности и повышение ее конкурентоспособности». Деньги перераспределены из резерва бюджета на мероприятия, входящие в состав нацпроектов. Новая модульная платформа будет предназначена для машин гольф-класса, среднего и бизнес-классов.

В мировой практике идея консорциумов получила широкое развитие — достаточно вспомнить, например, европейский авиастроительный консорциум Airbus Industrie, объединивший авиастроителей Франции, Германии, Испании и Великобритании и позволивший им выдержать конкуренцию с американскими авиагигантами, или стратегический альянс автопроизводителей Renault Group и Nissan Motor Corp.

Буквально в январе этого года в Китае решили потеснить доминирующих на местном рынке японцев и создали под эгидой национального правительства целевой консорциум твердотопливных батарей — Китайскую совместную инновационную платформу твердотельных аккумуляторов (CASIP), которая объединила ведущие предприятия отрасли, такие как CATL, подразделение BYD по производству батарей FinDreams Battery, CALB, SVOLT Energy Technology, EVE Energy и Gotion High-Tech, а также автопроизводителей NIO и BYD.

Доля АвтоВАЗа на российском рынке по итогам десяти месяцев 2024 года опустилась до 27%

Есть примеры отраслевых консорциумов и в России. В околоавтомобильной сфере можно отметить, в частности, Консорциум предприятий в сфере электронных автомобильных приборов и телематики.

Кстати, китайские поставщики автокомпонентов тоже объединяются в крупные промышленные группы с ограниченной специализацией как в стране, так и за ее пределами, по сути контролируя рынок. Здесь можно отметить таких игроков, как Wanxiang Group (подшипники, батареи и широкий набор автокомпонентов), Weichai Holding Group (двигатели, трансмиссии, мосты, а также собственное автомобильное производство), Xiang Torch Automotive Group (широкий набор автокомпонентов и сборка тяжелых грузовиков), Guangzhou Automobile Group Component (сиденья, освещение и системы подвески), Fuyao Automotive Parts (шасси, рулевое управление, трансмиссии, системы безопасности и климат-контроля), Yibinma Group (двигатели, топливные системы и т.д.), Wanfeng Auto Holding Group, Yanfeng Visteon Automotive Trim Systems и др.

В России, с учетом меньших масштабов, придется идти по пути еще большей концентрации и стандартизации.

Свежие комментарии