Стратегический документ о развитии ключевого для российской экономики комплекса принят экспертным сообществом и участниками рынка с изрядной долей скепсиса

Стратегический документ о развитии ключевого для российской экономики комплекса принят экспертным сообществом и участниками рынка с изрядной долей скепсиса

«Энергетическая стратегия РФ до 2050 года» (далее — Стратегия) принята. Выхода документа пришлось подождать. Он, безусловно, один из определяющих для отечественной экономики, а также для наших зарубежных партнеров и конкурентов.

Им важно оценить перспективы развития нашего топливно-энергетического комплекса с точки зрения поставок энергоресурсов на внешние рынки, где конкуренция обострилась настолько, что для кого-то стало, например, приемлемым физическое разрушение газотранспортной инфраструктуры. Раньше, напомним, обходились условно приличными механизмами вроде очередного энергопакета от ЕС, ограничивающего прокачку газа по трубе, если это газ единственного поставщика.Статья по теме: ОПЕК круто изменила прогноз

Для нашей страны топливно-энергетический комплекс — крупный работодатель, значимый заказчик различных машин и оборудования для промышленности, важный плательщик налогов в бюджеты всех уровней. Доля комплекса в инвестициях в основной капитал составляет около трети от всего объема, примерно такая же она и в доходах федерального бюджета.

После событий 2022 года стало очевидно, что предыдущая стратегия, утвержденная в 2020-м на перспективу до 2035 года, уже неактуальна. Президент поручил правительству подготовить новую к середине сентября 2022-года. Однако ее подготовка затянулась. В конце прошлого года был принят важный для электроэнергетики документ — «Генеральная схема размещения объектов электроэнергетики до 2042 года», которая, по логике, должна бы была разрабатываться уже после утверждения Стратегии как основополагающего документа. Впрочем, и Стратегия, и Схема предполагают корректировки по мере изменения условий для функционирования топливно-энергетического комплекса в целом и электроэнергетики в частности.

В своей текущей редакции Стратегия закрепляет экспортную ориентацию топливно-энергетического комплекса страны. Именно к такому результату в числе прочих должен прийти ТЭК в случае воплощения в жизнь Стратегии: «максимальная реализация экспортного потенциала РФ на мировом энергетическом рынке».

При разработке стратегии правительство опиралось на прогнозы, которые предполагают рост мирового энергопотребления на уровне не менее 20% к 2050 году. Наибольший спрос должны предъявить Азиатско-Тихоокеанский регион, Южная Америка и Африка.

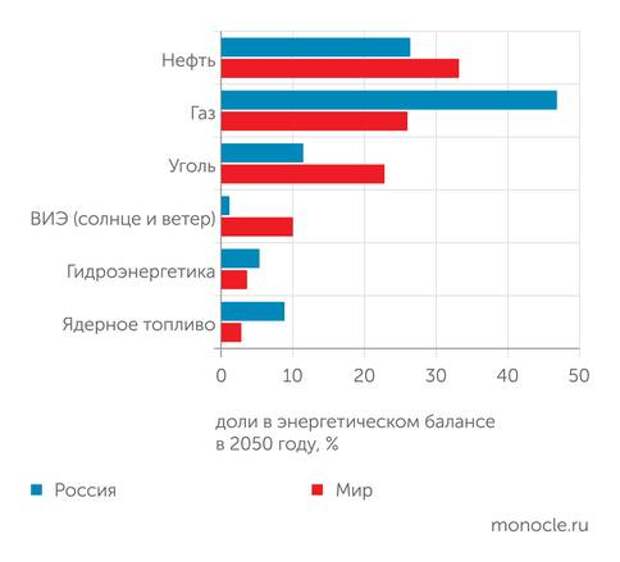

При этом, несмотря на рост доли возобновляемых источников в энергопотреблении, ископаемые виды топлива по-прежнему будут составлять основу мировой энергетики, как минимум до 2050 года, уверены авторы Стратегии, а физические объемы потребления нефти, газа и угля «будут сохраняться на текущем уровне или расти».

Стратегия предполагает, что российский экспорт энергоносителей, прежде всего газа и угля, покажет рост, существенно превышающий рост мирового энергопотребления. Другое дело, удастся ли реализовать эти планы.

Участники рынка и эксперты полны скепсиса.

Газ Кубометрович

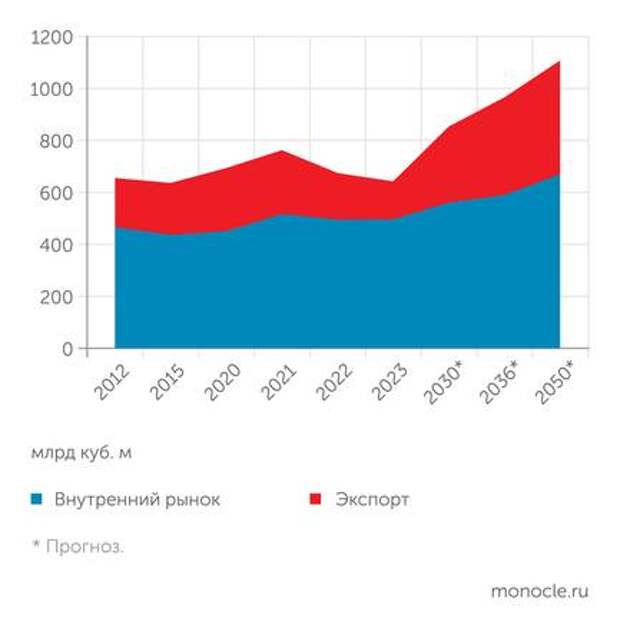

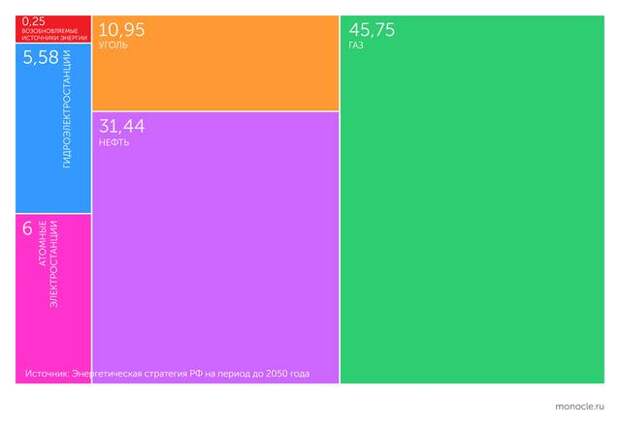

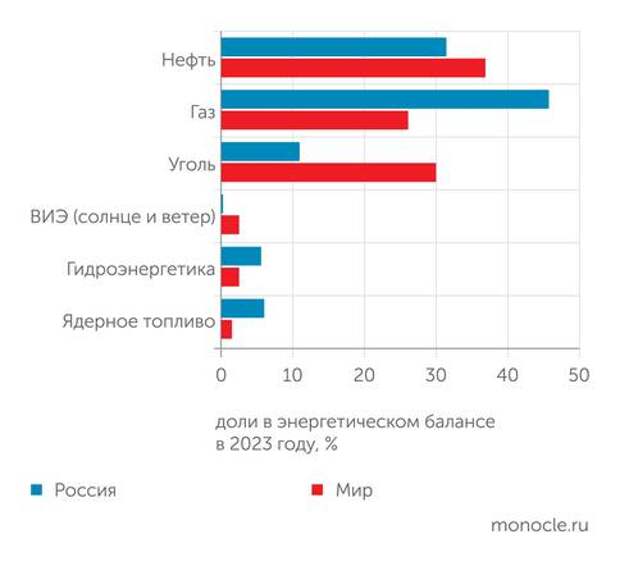

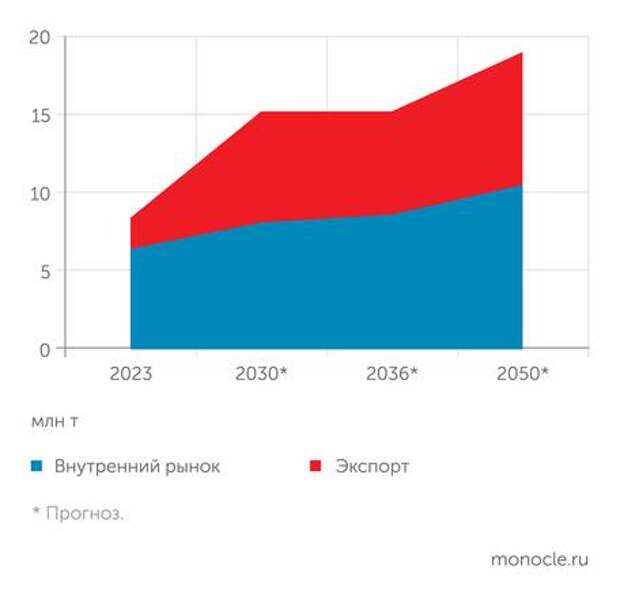

Как утверждается в Стратегии, Россия обладает самыми большими запасами природного газа в мире — 63,4 трлн кубометров, обеспеченность запасами оценивается в 100 лет. На долю нашей страны приходится 16% мировой добычи газа, что обеспечивает ей второе место. Напомним, что на первом США с долей чуть более 25%.

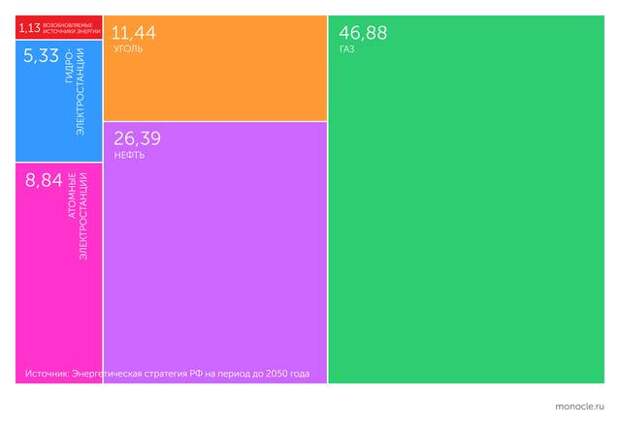

Именно в газовой отрасли прогнозируется самый большой процентный рост добычи. Производство газа к 2050 году должно вырасти почти на 73% относительно 2023 года и превысить 1 трлн 100 млн кубометров в случае реализации целевого сценария, заложенного в Стратегии. Инерционный сценарий предполагает меньшие показатели, но поскольку именно целевой в приоритете, мы будем оперировать данными, которые относятся к нему.

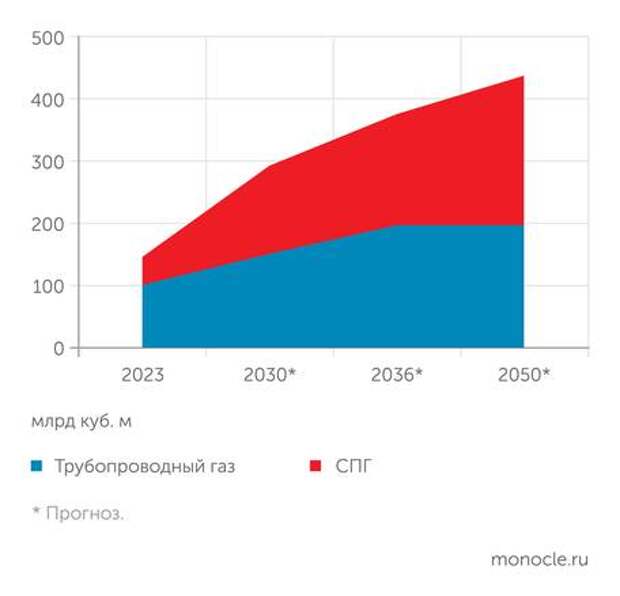

Значительную долю прироста в производстве газа должен взять на себя сжиженный природный газ. Авторы Стратегии предполагают что выпуск СПГ достигнет 105 млн тонн в 2030 году, 130 млн тонн в 2036-м и 175 млн тонн в 2050-м. И судя по данным, которые приведены в Стратегии, весь он отправится на экспорт. Очевидно, что в Стратегии учтены только проекты крупнотоннажного производства СПГ. Хотя стоит отметить, что и малотоннажное производство в стране постепенно развивается: по данным Национальной ассоциации сжиженного природного газа, установленная мощность российских малотоннажных заводов СПГ составляет 385 тыс. тонн. А заявлено строительство таких мощностей в объеме более 2,8 млн тонн СПГ.

Общий объем экспорта газа должен увеличиться в три раза — с 146 млрд до 438 млрд кубометров. И если поставки за границу трубопроводного газа предполагается нарастить почти вдвое, то сжиженного — более чем в пять раз.

Однако возможность реализации этих планов вызывает серьезные сомнения.

«По сжиженному природному газу в стратегии откровенно нереалистичные цифры, — считает Игорь Юшков, ведущий аналитик Фонда национальной энергетической безопасности, научный сотрудник Финансового университета при Правительстве РФ. — Все новые российские проекты по производству СПГ находятся под санкциями. Есть риск введения санкций в отношении двух действующих заводов — сахалинского и “Ямал-СПГ”. Просто потому, что Соединенные Штаты в ближайшие годы планируют нарастить объемы производства СПГ и его экспорт фактически в два раза, хотя они и так являются крупнейшим в мире экспортером. И это может заставить их расчищать и дальше рынки сбыта для себя, вводя санкции против российских проектов». Как уже было сказано, в Стратегии запланировано производство 105 млн тонн СПГ к 2030 году. Однако, как отмечает Игорь Юшков, даже если мы вдруг сумеем построить заводы и выпустить такой объем, нам просто не на чем его вывозить с наших северных территорий, поскольку у нас нет достаточного количества газовозов арктического класса.

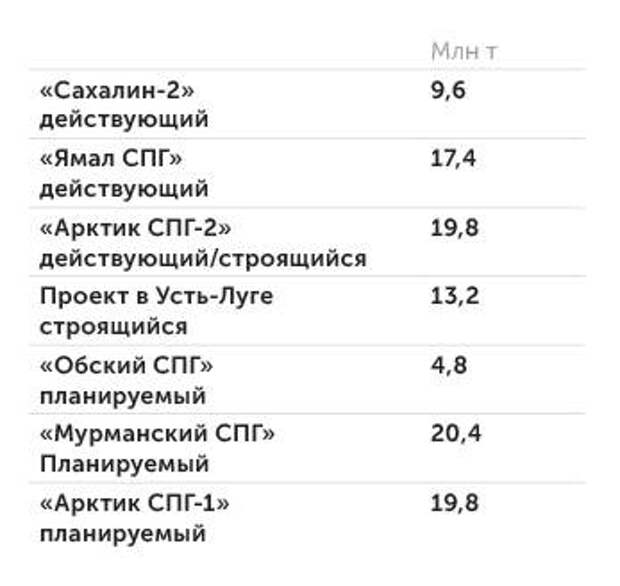

Стратегия предполагает, что к 2030 году должны быть построены пять заводов СПГ: комплекс по переработке газа в Усть-Луге (проект «Газпрома» и компании «Русгаздобыча») и четыре проекта «НоваТЭКа» (см. таблицу). Вместе с уже действующими «Сахалин-2» («Газпром») и «Ямал-СПГ» («НоваТЭК») в сумме их производство составит как раз 105 млн тонн.

«“НоваТЭК”, как основной собственник “Обского СПГ”, переформатировал его в “Обский ГХК” и хотел на его базе выпускать аммиак. Это по-прежнему “Обский СПГ” или уже “Обский ГХК”? — задается вопросом Игорь Юшков. — «Далее, когда “НоваТЭК” объявил о проекте “Мурманского СПГ”, это была попытка решить проблему нехватки газовозов арктического класса, так как из Мурманска можно вывозить обычными газовозами. И де-факто, мурманский проект является взаимоисключающим для проекта “Арктик СПГ — 1”, поэтому, когда проекты перечислены через запятую, это вызывает вопросы: достаточно ли будет ресурсной базы, чтобы реализовать и “Арктик СПГ — 1”, и “Мурманский СПГ”? Или газ, который предполагалось направить на “Арктик СПГ — 1”, все-таки пойдет в Мурманск?»

Эксперт отмечает, что, даже если бы не было санкций и была возможность купить оборудование для крупнотоннажного производства сжиженного газа, которое в России не производится, а также не было бы проблем с газовозами арктического класса, построить к 2030 году заявленные в Стратегии заводы все равно не получилось бы.

Дело в том, что проекты «Обский СПГ», «Арктик СПГ — 1» и «Мурманский СПГ» предполагалось устанавливать на основаниях гравитационного типа. Для этого в Мурманской области был построен Центр строительства крупнотоннажных морских сооружений (см. «Арктический фронт “НоваТЭКа”: стужа в помощь», «Эксперт» № 4 за 2023 год). Однако Центр строительства крупнотоннажных морских сооружений имеет два слота для строительства гравитационных оснований. И создание каждого такого модуля занимает около двух лет.

«Допустим, мы сейчас начали бы строить два, в 2027 году заложили еще два. Итого к 2030 году получили бы четыре готовые платформы. Одна — для третьей очереди “Арктик СПГ — 2”, остальные три — или “Арктик СПГ — 1”, или “Мурманский СПГ”. То есть мы физически не успели бы столько построить. Поэтому зачем нужно было вписывать в стратегию заведомо нереализуемые цифры, непонятно», — резюмирует Игорь Юшков.

Остаются вопросы и по ситуации с трубопроводным газом. Стратегия предполагает увеличение проектной производительности экспортных газопроводов в страны АТР до 98 млрд кубометров к 2030 году. Сегодня в этом направлении основной актив — «Сила Сибири», экспортная производительность которого составляет 38 млрд кубометров.

Плюс 10 млрд кубометров — мощность дальневосточного маршрута поставок газа в Китай по ответвлению от газопровода Сахалин — Хабаровск — Владивосток, поставки по которому должны начаться в 2027 году.

И хотя в Стратегии нет слов «газопровод “Сила Сибири —2”», очевидно, что «догонять» объемы транспортировки до 98 млрд кубометров планируется за счет строительства именно «Силы Сибири — 2».

«Мы строили “Силу Сибири” пять лет, — говорит Игорь Юшков. — Допустим, мы бы сейчас заключили контракт с Китаем и начали строить, но все равно понадобится пять лет, да сразу все 50 миллиардов по трубе не пойдут, газопровод несколько лет будет выходить на проектную мощность».

В конце прошлой недели министр энергетики Сергей Цивилев посетил Китай как раз с целью обсуждения нашего с КНР сотрудничества в сфере энергетики. Главная тема — перспективы увеличения поставок в Китай российских ресурсов. Как сообщается, «были отмечены достигнутые результаты по поставкам природного газа». То есть переговоры пока идут, и сколько они еще продлятся неизвестно. Как представляется, позиции Китая сильнее и он может продавливать свои условия, например по цене поставленного газа.

Нефть Баррельевна

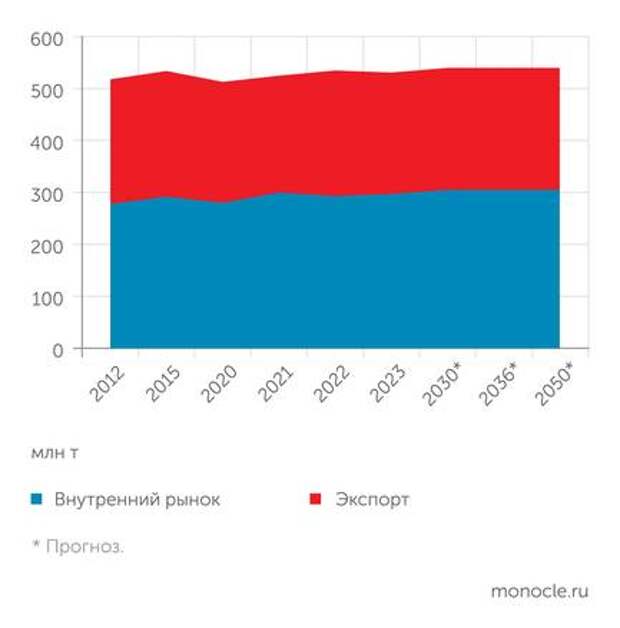

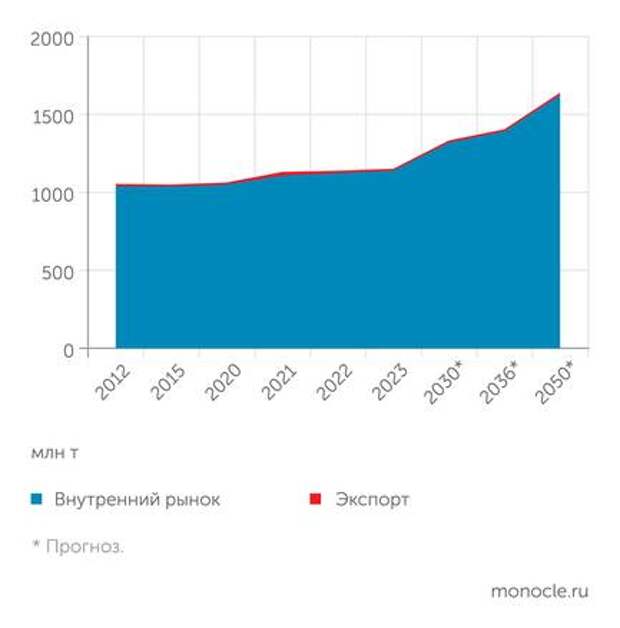

На долю России приходится 15% мировых запасов нефти и 10% ее добычи, это соответственно третье и второе места в рейтинге нефтедобывающих стран. В натуральном выражении добыча 31,3 млрд тонн. Обеспеченность запасами соответствует более чем 65 годам добычи.

Стратегия предполагает, что добыча нефти в России к 2050 году относительно текущего уровня увеличится незначительно — менее чем на 2% — и составит 540 млн тонн. Экспорт вырастет менее чем на полпроцента. Рост добычи будет направлен на потребности внутреннего рынка, который с 2030 года будет находиться на одном и том же уровне — 305 млн тонн. Производство нефтепродуктов в ближайшие пять лет вырастет примерно на 8% и зафиксируется на этом уровне на следующие 20 лет.

В структуре потребления нефтепродуктов больше половины приходится на бензин и дизельное топливо. Мы все пересядем на электромобили? Но, к слову, в Стратегии развития автомобильной промышленности до 2035 года, принятой правительством в конце 2022 года, прогнозируется рост продаж легковых автомобилей на 70% (целевой сценарий), грузовиков — на 35%. И в первом случае на двигатели внутреннего сгорания, использующих в качестве моторного топлива бензин или солярку, придется 70‒80% силовых установок, в случае с грузовиками — до 65%. Впрочем, здесь до 20% придется тоже на ДВС, только на метане. Иными словами, рост потребления на внутреннем рынке моторного топлива, а с ним и нефтепродуктов скорее возможен, чем нет. Тем более что и в самой Стратегии сказано, что «развитие альтернативного транспорта будет способствовать сокращению темпов роста спроса на автомобильный бензин и дизельное топливо». То есть рост все-таки ожидается.

В случае с нефтью Игорь Юшков предполагает реализацию инерционного сценария, который, в отличие от базового, ведет к сокращению производства нефти к 2050 году до 360 млн тонн с 531 млн тонн, добытых в 2023 году. Экспорт при этом сократится более чем в три раза от текущих уровней — до 73 млн тонн.

Свой прогноз Юшков обосновывает ухудшением ресурсной базы, снижением рентабельности добычи, высокой налоговой нагрузкой на отрасль.

Помимо этого — проблемы в нефтесервисе, поскольку российские участники рынка в состоянии выполнять относительно простые операции, а в высокотехнологичных, например в бурении сложных скважин, доминировали западные компании. Наши игроки пока не могут полноценно их заменить.

Игорь Юшков считает, что в Стратегии не учтены возможные риски для развития ТЭК: «Очень осторожная стратегия, обтекаемая. Она не отвечает на многие вопросы рынка. Например, что мы будем делать, если нам не дадут экспортировать нефть, перекрыв Балтийское море, или введут дополнительные санкции, в том числе в отношении СПГ? Или как будет решен вопрос чрезмерной налоговой нагрузки на нефтяную отрасль? Все эти проблемы могли бы хотя бы быть упомянуты в документе. Вполне возможно, что скоро нужно будет писать новую стратегию».

Уголь Тоннович

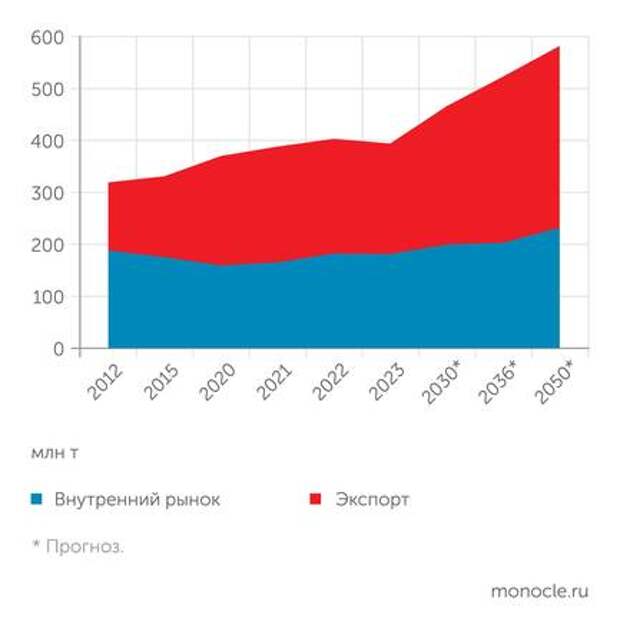

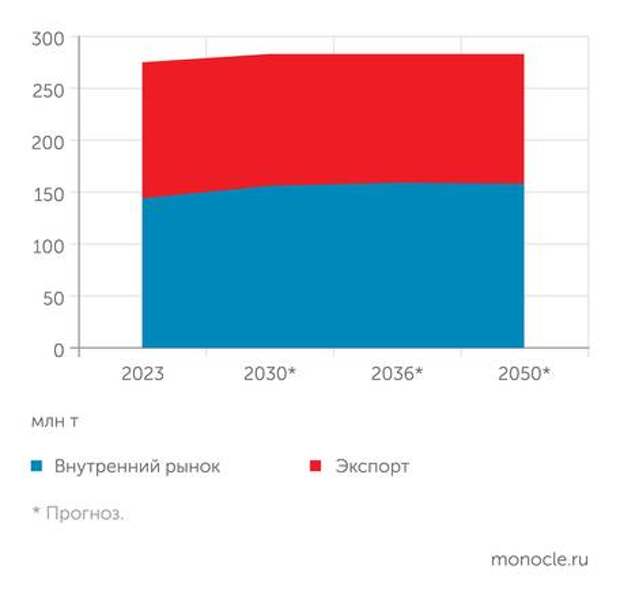

В угольной отрасли позиции России не столь сильны как в газовой или нефтяной. Доля нашей страны в общемировых запасах составляет 6,9%, что обеспечивает ей пятое место в мире, а в добыче — 5%, шестое место. Зато угля нам хватит на 500 лет.

Мировое потребление угля будет изменяться в пользу увеличения доли металлургических марок, отмечается в Стратегии. При этом целевой сценарий развития мировой энергетики предполагает сохранение спроса на энергетический уголь.

До 2050 года с нынешних уровней добыча угля в России вырастет на 50%, до 662 млн тонн. Потребление на внутреннем рынке подрастет на 28%, а экспорт более чем на 64%. Это позволит нашей стране занять до четверти мирового рынка угля (по итогам 2024 года доля России сократилась чуть менее чем до 15%). Сокращение произошло за счет снижения цен на уголь, что сделало его продажу на внешних рынках не самым прибыльным делом: отрасль закончила год с убытками. Отдельная проблема — доставка угля из регионов, далеких от морских портов. Число желающих перевезти груз в восточном направлении и обратно по железной дороге выросло в связи с общей переориентаций на восток и ростом товарооборота со странами АТР. И это приводит к тому, что льготные условия перевозки по Восточному полигону и в других направлениях для угольщиков становятся менее льготными.

Бизнес в этой ситуации вынужден строить железные дороги, чтобы вывозить уголь самостоятельно. Такую дорогу в свое время построил «Мечел», соединив БАМ и Эльгинское месторождение коксующегося угля в Якутии. Отчасти этот проект стал одной из причин роста долговой нагрузки компании, и она была вынуждена продать месторождение. Но и новый собственник вынужден строить железнодорожную ветку. Только на этот раз она не будет упираться в перегруженные пути Восточного полигона. Тихоокеанская железная дорога прокладывается на берег Охотского моря, где строится и порт, из которого доставленный с месторождения уголь будет отправляться на экспорт. Кстати говоря, запуск дороги в эксплуатацию ожидается уже в этом году. Осенью прошлого года по ней был проведен первый пробный грузовой состав.

Еще один из вариантов решения проблемы с вывозом угля — вовсе не вывозить его, а строить непосредственно на угольных месторождениях электростанции и с них перебрасывать электроэнергию, товар с более высокой добавленной стоимостью, нежели уголь, в другие регионы страны или на экспорт. Но для этого нужны линии передачи электроэнергии постоянного тока. Их у нас пока нет. Схема размещения объектов электроэнергетики до 2042 года предполагает строительство таких объектов. Две линии планируется построить для энергоснабжения Москвы и четыре — для обеспечения перетока электроэнергии из Восточной Сибири на Дальний Восток.

В Стратегии внедрение технологий передачи и вставок постоянного тока значится среди первоочередных мер для повышения эффективности электроэнергетики, но без какой-либо конкретики. Отметим, что Россия — единственная в мире крупная промышленная страна, где нет сколько-нибудь протяженных линий передачи постоянного тока высокого напряжения. Лидер здесь Китай, где передача электроэнергии по линиям постоянного тока осуществляется на тысячи километров.

Электроэнергия Мегаваттовна

В 2050 году, согласно Стратегии, установленная мощность российских электростанций вырастет до 331,2 ГВт, прибавив от текущего уровня чуть более 30%. Производство электроэнергии при этом подрастет на 42%, что может свидетельствовать о росте коэффициента использования установленной мощности (КИУМ) электростанций, а с ним и эффективности работы всей энергосистемы. Практически вся произведенная электроэнергия будет использована на внутреннем рынке. Экспорт не в приоритете. Если в 2012 году на внешние рынки было отправлено 16,5 млрд кВт⋅ч, то в 2050 году сальдо перетоков ожидается в объеме 14,9 млрд кВт⋅ч.

Стратегия предполагает масштабный ввод новых генерирующих мощностей. На это понадобится порядка 40 трлн рублей. Источник этих инвестиций не определен, и это взывает серьезную обеспокоенность у потребителей.

Владимир Тупикин, председатель наблюдательного совета ассоциации «Сообщество потребителей энергии», считает, что решение проблемы повышения эффективности развития электроэнергетики не только и не столько в поиске источника инвестиций.

«Речь не только о деньгах, а в первую очередь о том, как покрыть прогнозируемый спрос, — считает он. — Один из вариантов — использование собственной генерации крупных промышленных потребителей. В сегодняшних условиях она более эффективна, чем проекты, предполагаемые в Генеральной схеме. Если сравнить показатель LCOE (средняя расчетная себестоимость производства электроэнергии на протяжении жизненного цикла электростанции. — “Монокль”), включая инвестиции и текущие затраты, получается, что киловатт-час собственной генерации более чем в два раза дешевле ”централизованного”».

Владимир Тупикин обосновывает такую разницу тем, что владелец собственной генерации не закладывает в цену доходность, как это делает участник договора о предоставлении мощности (ДПМ): у него есть возможность оптимизации CapEx за счет переноса части затрат в себестоимость основной продукции. У собственной генерации выше эффективность за счет традиционно высокого показателя КИУМ. Наконец, собственник может не выполнять требования по локализации, взяв готовые эффективные решения из доступных на рынке. В результате финансовая нагрузка на экономику может снизиться на 10–12 трлн рублей.

В «Сообществе потребителей энергии» предлагают для решения проблемы дисбаланса между потребностями в новой генерации и возможностями финансирования несколько вариантов. Среди них внедрение нового инвестиционного инструмента — прямых инвестиционных договоров, в которых потребители-инвесторы вкладывают свои средства не безлично «в рынок», а непосредственно в необходимый им объект; снятие ограничений, препятствующих работе собственных генерирующих объектов потребителей мощностью выше 25 МВт на розничном рынке и выталкивающих их на оптовый рынок; строительство генерации на ВИЭ, которое уже стало возможным по текущей цене рынка, без ДПМ. Дальний Восток — отличный полигон для этого.

«Еще мы, как промышленные потребители, предлагаем рассмотреть принципиально новый для энергетики, но “доведенный до ума” в девелопменте проектный формат финансирования нового строительства, — говорит Владимир Тупикин. — В случае строительства генерации по схеме ДПМ деньги берутся в кредит, закладывается 14-процентная надбавка. В результате стоимость проекта возрастает примерно на 60 процентов. Большую часть из этих денег потом заберут банки. Наше предложение — организация финансирования по механизму, сходному с эскроу-счетом. Потребители пополняют специальный счет, а строитель получает деньги поэтапно в банке под четыре‒девять процентов. Суммарная стоимость денег и проекта окажется намного меньше, чем при механизме ДПМ. ДПМ удобен генераторам и банкам, а мы хотим сделать механизм, выгодный и эффективный для потребителей».

Надо сказать, что в Стратегии термин «распределенная энергетика», к которой относится и генерация, построенная промышленными предприятиями для собственного обеспечения электроэнергией, встречается только одни раз.

«Вопросам развития альтернативных способов электроснабжения, распределенной энергетики, водородной энергетики, технологиям получения метанола, вопросу коммерциализации атомных станций малой мощности и термоядерного синтеза, а также развитию рынка электроэнергии уделяется эпизодическое внимание без придания значимости для развития энергетики и энергетической безопасности страны либо они вовсе игнорируются», — отмечает Максим Загорнов, президент Ассоциации малой энергетики (АМЭ). Вместе с тем, по подсчетам АМЭ, по итогам 2025 года объем распределенной генерации превысит 40 ГВт, это примерно около 26% от годового максимума потребления мощности. Распределенная генерация ежегодно растет темпом, в шесть раз превышающим темп роста крупной оптовой генерации.

«К 2042 году распредгенерация только на газопоршневых установках могла бы покрыть порядка 53 процентов потребности в новой генерации по цене более чем в два раза ниже и с более высокими параметрами эффективности, чем предусмотрено в энергостратегии и Генеральной схеме размещения объектов электроэнергетики на основе крупной генерации», — уверен Максим Загорнов.

Еще один момент, который хотелось бы отметить. Как известно, с электроэнергетикой традиционно тесно связано и теплоснабжение. Тепло — побочный продукт производства электроэнергии. Собственно, использование энергии ископаемого топлива для производства и электроэнергии, и тепла позволяет сделать оба этих продукта дешевле. Тем не менее в последние годы цены на тепло в ряде регионов формируются по модели «альтернативной котельной». Она предполагает продажу тепла даже с той электростанции, где идет совместная выработка, когенерация по той цене, которая могла бы сложиться, если бы был построен отдельный источник тепловой энергии. Однако эта цена зачастую получается выше, что вызывает справедливое возмущение потребителей. Признанный эксперт в сфере теплоэнергетики, заведующий лабораторией, профессор НИУ МЭИ Евгений Гашо считает, что от распространения этой модели нужно отказаться: «Немыслимо, когда мы в документе стратегического характера в качестве достижимого показателя в сфере теплоснабжения ставим внедрение модели “альтернативной котельной”. Не показатель надежности, не показатель эффективности и не показатель удовлетворенности потребителей. Его нужно убирать!»

В Стратегии поставлена цель довести число регионов страны, внедривших модель «альтернативной котельной» не менее чем до 54 к 2050 году. Кстати, в предыдущем документе планировалось, что уже к 2035 году таких регионов будет 65.

Свежие комментарии